Page 58 - 4180

P. 58

ТЕМА 10

АНАЛІЗ ФІНАНСОВОГО СТАНУ БАНКУ

10.1 Аналіз фінансової стійкості банку

10.2 Аналіз ділової активності банку

10.3 Аналіз ліквідності банку

10.4Рейтингові системи оцінки фінансового

стану комерційного банку

10.1 Аналіз фінансової стійкості банку

Більшість методик аналізу діяльності банку поєднує чотири групи

показників, що дають можливість оцінити фінансовий стан банку виходячи

із:

1) оцінки фінансової стійкості;

2) оцінки ділової активності;

3) оцінки ліквідності;

4) оцінки ефективності управління.

Оціночні показники являють собою коефіцієнти, що розраховуються на

основі даних балансу комерційного банку та звіту про прибутки і збитки.

Національний банк України рекомендує при визначенні узагальнюючої

оцінки фінансового стану банку використовувати загальновідому систему

«CAMEL».

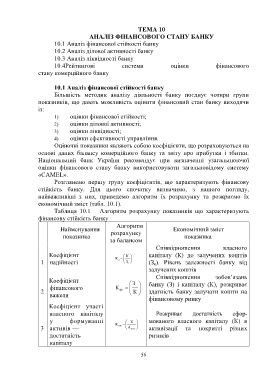

Розглянемо першу групу коефіцієнтів, що характеризують фінансову

стійкість банку. Для цього спочатку визначимо, з нашого погляду,

найважливіші з них, приведемо алгоритм їх розрахунку та розкриємо їх

економічний зміст (табл. 10.1).

Таблиця 10.1 – Алгоритм розрахунку показників що характеризують

фінансову стійкість банку

Алгоритм

Найменування Економічний зміст

розрахунку

показника показника

за балансом

Співвідношення власного

Коефіцієнт К капіталу (К) до залучених коштів

К н

1 надійності З к (З к). Рівень залежності банку від

залучених коштів

Співвідношення зобов’язань

Коефіцієнт

З банку (З) і капіталу (К), розкриває

фінансового К

2 фв К здатність банку залучати кошти на

важеля

фінансовому ринку

Коефіцієнт участі

власного капіталу Розкриває достатність сфор-

у формуванні К мованого власного капіталу (К) в

К УК

3 активів — А ЗАГ активізації та покритті різних

достатність ризиків

капіталу

56