Page 58 - 1263s

P. 58

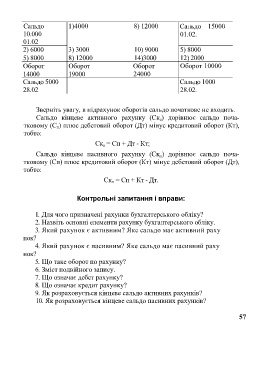

Сальдо 1)4000 8) 12000 Сальдо 15000

10.000 01.02.

01.02

2) 6000 3) 3000 10) 9000 5) 8000

5) 8000 8) 12000 14)3000 12) 2000

Оборот Оборот Оборот Оборот 10000

14000 19000 24000

Сальдо 5000 Сальдо 1000

28.02 28.02.

Зверніть увагу, в підрахунок оборотів сальдо початкове не входить.

Сальдо кінцеве активного рахунку (Ск а) дорівнює сальдо поча-

тковому (С п) плюс дебетовий оборот (Дт) мінус кредитовий оборот (Кт),

тобто:

Ск а = Сп + Дт - Кт;

Сальдо кінцеве пасивного рахунку (Ск п) дорівнює сальдо поча-

тковому (Сп) плюс кредитовий оборот (Кт) мінус дебетовий оборот (Дт),

тобто:

Ск п = Сп + Кт - Дт.

Контрольні запитання і вправи:

1. Для чого призначені рахунки бухгалтерського обліку?

2. Назвіть основні елементи рахунку бухгалтерського обліку.

3. Який рахунок є активним? Яке сальдо має активний раху

нок?

4. Який рахунок є пасивним? Яке сальдо має пасивний раху

нок?

5. Що таке оборот по рахунку?

6. Зміст подвійного запису.

7. Що означає дебет рахунку?

8. Що означає кредит рахунку?

9. Як розраховується кінцеве сальдо активних рахунків?

10. Як розраховується кінцеве сальдо пасивних рахунків?

57