Page 55 - 1263s

P. 55

3.2 Подвійний запис

Щоб відобразити на рахунках бухгалтерського обліку перших

декілька господарських операцій, наведемо такий приклад. Підприємство

ТОВ "Дельта" 1.02.200Х р. зареєструвалось зі статутним капіталом 10 тис.

грн., який повністю сплачений засновниками грошима, тобто початковий

баланс підприємства виглядає таким чином:

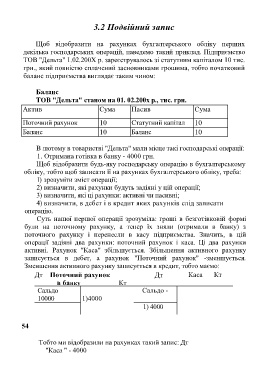

Баланс

ТОВ "Дельта" станом на 01. 02.200х р., тис. грн.

Актив Сума Пасив Сума

Поточний рахунок 10 Статутний капітал 10

Баланс 10 Баланс 10

В лютому в товаристві "Дельта" мали місце такі господарські операції:

1. Отримана готівка в банку - 4000 грн.

Щоб відобразити будь-яку господарську операцію в бухгалтерському

обліку, тобто щоб записати її на рахунках бухгалтерського обліку, треба:

1) зрозуміти зміст операції;

2) визначити, які рахунки будуть задіяні у цій операції;

3) визначити, які ці рахунки: активні чи пасивні;

4) визначити, в дебет і в кредит яких рахунків слід записати

операцію.

Суть нашої першої операції зрозуміла: гроші в безготівковій формі

були на поточному рахунку, а тепер їх зняли (отримали в банку) з

поточного рахунку і перенесли в касу підприємства. Значить, в цій

операції задіяні два рахунки: поточний рахунок і каса. Ці два рахунки

активні. Рахунок "Каса" збільшується. Збільшення активного рахунку

записується в дебет, а рахунок "Поточний рахунок" -зменшується.

Зменшення активного рахунку записується в кредит, тобто маємо:

Дт Поточний рахунок Дт Каса Кт

в банку Кт

Сальдо Сальдо -

10000 1)4000

1) 4000

54

Тобто ми відобразили на рахунках такий запис: Дт

"Каса " - 4000