Page 56 - 1263s

P. 56

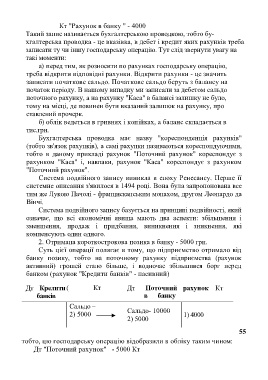

Кт "Рахунок в банку " - 4000

Такий запис називається бухгалтерською проводкою, тобто бу-

хгалтерська проводка - це вказівка, в дебет і кредит яких рахунків треба

записати ту чи іншу господарську операцію. Тут слід звернути увагу на

такі моменти:

а) перед тим, як розносити по рахунках господарську операцію,

треба відкрити відповідні рахунки. Відкрити рахунки - це значить

записати початкове сальдо. Початкове сальдо беруть з балансу на

початок періоду. В нашому випадку ми записали за дебетом сальдо

поточного рахунку, а на рахунку "Каса" в балансі залишку не було,

тому на місці, де повинен бути вказаний залишок на рахунку, про

ставлений прочерк.

б) облік ведеться в гривнях і копійках, а баланс складається в

тис.грн.

Бухгалтерська проводка має назву "кореспонденція рахунків"

(тобто зв'язок рахунків), а самі рахунки називаються кореспондуючими,

тобто в даному прикладі рахунок "Поточний рахунок" кореспондує з

рахунком "Каса" і, навпаки, рахунок "Каса" кореспондує з рахунком

"Поточний рахунок".

Система подвійного запису виникла в епоху Ренесансу. Перше її

системне описання з'явилося в 1494 році. Вона була запропонована все

тим же Лукою Пачолі - францисканським монахом, другом Леонардо да

Вінчі.

Система подвійного запису базується на принципі подвійності, який

означає, що всі економічні явища мають два аспекти: збільшення і

зменшення, продаж і придбання, виникнення і зникнення, які

компенсують один одного.

2. Отримана короткострокова позика в банку - 5000 грн.

Суть цієї операції полягає в тому, що підприємство отримало від

банку позику, тобто на поточному рахунку підприємства (рахунок

активний) грошей стало більше, і водночас збільшився борг перед

банком (рахунок "Кредити банків" - пасивний)

Дт Крелити ( Кт Дт Поточний рахунок Кт

банків в банку

Сальдо –

2) 5000 Сальдо- 10000 1) 4000

2) 5000

55

тобто, цю господарську операцію відобразили в обліку таким чином:

Дт "Поточний рахунок" - 5000 Кт