Page 54 - 1263s

P. 54

в балансі також з правого боку. Таке сальдо називається пасивним або

кредитовим.

Таким чином, всі рахунки бухгалтерського обліку поділяються на

активні і пасивні. (Трохи пізніше будуть розглянуті ще активно-пасивні

рахунки). На активних обліковуються активи і витрати, на пасивних -

капітал, зобов'язання і доходи. В зв'язку з цим існує такий порядок

запису оборотів на рахунках:

- якщо сальдо дебетове, тобто рахунок активний, то операції

збільшення рахунку записуються також в дебет, а операції зменшення

рахунку - з іншого боку, тобто в кредит.

- якщо сальдо кредитове, тобто рахунок пасивний, то операції

збільшення рахунку записуються в кредит, а операції зменшення рахунку

- з іншого боку, тобто в дебет. Таким чином збільшення рахунку

записується в той же бік, яке сальдо, а зменшення -в протилежний бік.

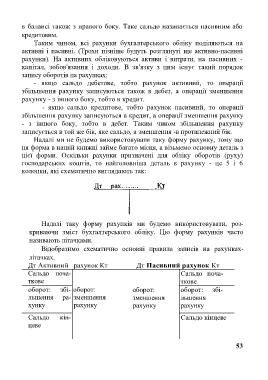

Надалі ми не будемо використовувати таку форму рахунку, тому що

ця форма в нашій книжці займе багато місця, а візьмемо основну деталь з

цієї форми. Оскільки рахунки призначені для обліку оборотів (руху)

господарських коштів, то найголовніша деталь в рахунку - це 5 і 6

колонки, які схематично виглядають так:

Надалі таку форму рахунків ми будемо використовувати, роз-

криваючи зміст бухгалтерського обліку. Цю форму рахунків часто

називають літачками.

Відобразимо схематично основні правила записів на рахунках-

літачках.

Дт Активний рахунок Кт Дт Пасивний рахунок Кт

Сальдо поча- Сальдо поча-

ткове ткове

оборот: збі- оборот: оборот: оборот: збі-

льшення ра- зменшення зменшення льшення

хунку рахунку рахунку рахунку

Сальдо кін- Сальдо кінцеве

цеве

53