Page 123 - 6814

P. 123

Надходження ВМД по РВНД (погашення РВНД (вексель

товарів і послуг погашено в

імпорту податкового

(по договору в попередньому періоді

векселя) або достроково)

валюті) По ПДВ оформлено

податковий векселя

Дт 621 Кт 6412 Дт 6412 Кт 6442

Дт 6442 Кт 621

послідовність дій

введення на основі

Інші додаткові витрати на закупку в національній і іноземній валюті відображаються

документом «Поступлення додаткових витрат». Очікуваний податковий кредит, що

реєструється цим документом, потребує підтвердження з допомогою документа «Реєстрація

вхідного податкового документа».

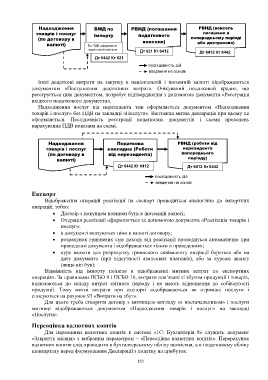

Надходження послуг від нерезидента теж оформляється документом «Надходження

товарів і послуг» без ПДВ на закладці «Послуги». Вантажна митна декларація при цьому не

оформляється. Послідовність реєстрації податкових документів і схеми проведень

нарахування ПДВ показана на схемі.

Надходження Податкова РВНД (роботи від

товарів і послуг накладна (Роботи нерезидента

(по договору в від нерезидента) попереднього

валюті) періоду)

Дт 6442 Кт 6412 Дт 6412 Кт 6442

послідовність дій

введення на основі

Експорт

Відображення операцій реалізації на експорт проводиться аналогічно до імпортних

операцій, тобто:

Договір з покупцем повинен бути в іноземній валюті;

Операція реалізації оформляється за допомогою документа «Реалізація товарів і

послуг»;

в документі вказуються ціни в валюті договору;

розрахунок гривневих сум доходу від реалізації проводиться автоматично при

проведенні документа і відображається тільки в проведеннях;

курс валюти для розрахунку гривневого еквіваленту операції береться або на

дату документа (при відсутності авансових платежів), або за курсом авансу

(якщо він був);

Відмінність від імпорту полягає в відображенні митних витрат по експортних

операціях. За правилами ПСБО 9 і ПСБО 16, витрати пов’язані зі збутом продукції і товарів,

включаються до складу витрат звітного періоду і не мають відношення до собівартості

продукції. Тому митні витрати при експорті відображаються як отримані послуги і

списуються на рахунок 93 «Витрати на збут».

Для цього треба створити договір з митницею вигляду «з постачальником» і послуги

митниці відображаються документом «Надходження товарів і послуг» на закладці

«Послуги».

Переоцінка валютних коштів

Для переоцінки валютних коштів в системі «1С: Бухгалтерія 8» служить документ

«Закриття місяця» з вибраним параметром – «Переоцінка валютних коштів». Перерахунок

валютних коштів слід проводити в бухгалтерському обліку щомісяця, а в податковому обліку

щокварталу перед формуванням Декларації з податку на прибуток.

123