Page 26 - 674

P. 26

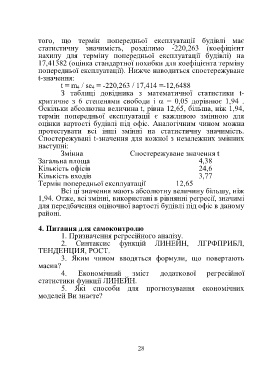

того, що термін попередньої експлуатації будівлі має

статистичну значимість, розділимо -220,263 (коефіцієнт

нахилу для терміну попередньої експлуатації будівлі) на

17,41382 (оцінка стандартної похибки для коефіцієнта терміну

попередньої експлуатації). Нижче наводиться спостережуване

t-значення:

t = m 4 / se 4 = -220,263 / 17,414 =-12,6488

З таблиці довідника з математичної статистики t-

критичне з 6 степенями свободи і = 0,05 дорівнює 1,94 .

Оскільки абсолютна величина t, рівна 12,65, більша, ніж 1,94,

термін попередньої експлуатації є важливою змінною для

оцінки вартості будівлі під офіс. Аналогічним чином можна

протестувати всі інші змінні на статистичну значимість.

Спостережувані t-значення для кожної з незалежних змінних

наступні:

Змінна Спостережуване значення t

Загальна площа 4,38

Кількість офісів 24,6

Кількість входів 3,77

Термін попередньої експлуатації 12,65

Всі ці значення мають абсолютну величину більшу, ніж

1,94. Отже, всі змінні, використані в рівнянні регресії, значимі

для передбачення оціночної вартості будівлі під офіс в даному

районі.

4. Питання для самоконтролю

1. Призначення регресійного аналізу.

2. Синтаксис функцій ЛИНЕЙН, ЛГРФПРИБЛ,

ТЕНДЕНЦИЯ, РОСТ.

3. Яким чином вводяться формули, що повертають

масив?

4. Економічний зміст додаткової регресійної

статистики функції ЛИНЕЙН.

5. Які способи для прогнозування економічних

моделей Ви знаєте?

28