Page 151 - 6704

P. 151

споживання. Вироблені товари відрізняються від товарів, що

були куплені підприємцем на першій стадії, по-перше, своєю

натуральною формою (був бавовник, а стала пряжа), по-друге,

за вартістю (бо не тільки відшкодовують авансовану на

першій стадії вартість, але включають в себе ще й додаткову

вартість). При цьому капітал знову змінює свою форму – з

продуктивної він перетворюється в товарну (Т). після цього

підприємець знову повертається на товарний ринок вже не як

покупець, а як продавець.

У цьому акті капітальна вартість скидає з себе товарну

форму і набуває первісної грошової форми. Товарний капітал

знову перетворюється на грошовий. Це третя стадія руху

капіталу, яка здійснюється у сфері обігу і виражається

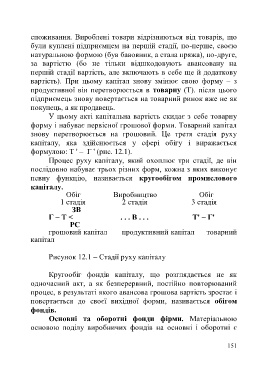

формулою: Т ' – Г ' (рис. 12.1).

Процес руху капіталу, який охоплює три стадії, де він

послідовно набуває трьох різних форм, кожна з яких виконує

певну функцію, називається кругообігом промислового

капіталу.

Обіг Виробництво Обіг

1 стадія 2 стадія 3 стадія

ЗВ

Г – Т < . . . В . . . Т' – Г'

РС

грошовий капітал продуктивний капітал товарний

капітал

Рисунок 12.1 – Стадії руху капіталу

Кругообіг фондів капіталу, що розглядається не як

одночасний акт, а як безперервний, постійно повторюваний

процес, в результаті якого авансова грошова вартість зростає і

повертається до своєї вихідної форми, називається обігом

фондів.

Основні та оборотні фонди фірми. Матеріальною

основою поділу виробничих фондів на основні і оборотні є

151