Page 301 - 6669

P. 301

переоцінювання або

зменшення корисності

об’єктів обліку

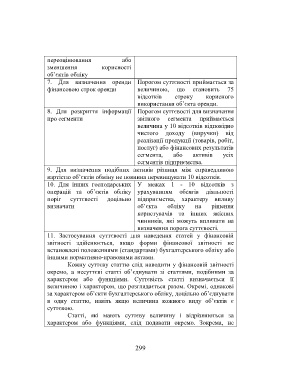

7. Для визначення оренди Порогом суттєвості приймається за

фінансовою строк оренди величиною, що становить 75

відсотків строку корисного

використання об’єкта оренди.

8. Для розкриття інформації Порогом суттєвості для визначення

про сегменти звітного сегмента приймається

величина у 10 відсотків відповідно

чистого доходу (виручки) від

реалізації продукції (товарів, робіт,

послуг) або фінансових результатів

сегмента, або активів усіх

сегментів підприємства.

9. Для визначення подібних активів різниця між справедливою

вартістю об’єктів обміну не повинна перевищувати 10 відсотків.

10. Для інших господарських У межах 1 - 10 відсотків з

операцій та об’єктів обліку урахуванням обсягів діяльності

поріг суттєвості доцільно підприємства, характеру впливу

визначати об’єкта обліку на рішення

користувачів та інших якісних

чинників, які можуть впливати на

визначення порога суттєвості.

11. Застосування суттєвості для наведення статей у фінансовій

звітності здійснюється, якщо форми фінансової звітності не

встановлені положеннями (стандартами) бухгалтерського обліку або

іншими нормативно-правовими актами.

Кожну суттєву статтю слід наводити у фінансовій звітності

окремо, а несуттєві статті об’єднувати зі статтями, подібними за

характером або функціями. Суттєвість статті визначається її

величиною і характером, що розглядається разом. Окремі, однакові

за характером об’єкти бухгалтерського обліку, доцільно об’єднувати

в одну статтю, навіть якщо величина кожного виду об’єктів є

суттєвою.

Статті, які мають суттєву величину і відрізняються за

характером або функціями, слід подавати окремо. Зокрема, не

299