Page 300 - 6669

P. 300

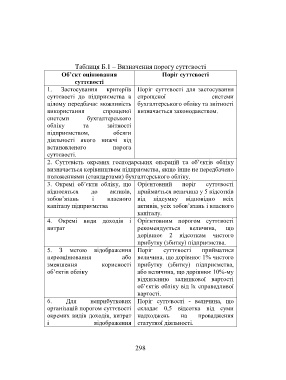

Таблиця Б.1 – Визначення порогу суттєвості

Об’єкт оцінювання Поріг суттєвості

суттєвості

1. Застосування критеріїв Поріг суттєвості для застосування

суттєвості до підприємства в спрощеної системи

цілому передбачає можливість бухгалтерського обліку та звітності

використання спрощеної визначається законодавством.

системи бухгалтерського

обліку та звітності

підприємством, обсяги

діяльності якого нижчі від

встановленого порога

суттєвості.

2. Суттєвість окремих господарських операцій та об’єктів обліку

визначається керівництвом підприємства, якщо інше не передбачено

положеннями (стандартами) бухгалтерського обліку.

3. Окремі об’єкти обліку, що Орієнтовний поріг суттєвості

відносяться до активів, приймається величина у 5 відсотків

зобов’язань і власного від підсумку відповідно всіх

капіталу підприємства активів, усіх зобов’язань і власного

капіталу.

4. Окремі види доходів і Орієнтовним порогом суттєвості

витрат рекомендується величина, що

дорівнює 2 відсоткам чистого

прибутку (збитку) підприємства.

5. З метою відображення Поріг суттєвості прийматися

переоцінювання або величина, що дорівнює 1% чистого

зменшення корисності прибутку (збитку) підприємства,

об’єктів обліку або величина, що дорівнює 10%-му

відхиленню залишкової вартості

об’єктів обліку від їх справедливої

вартості.

6. Для неприбуткових Поріг суттєвості - величина, що

організацій порогом суттєвості складає 0,5 відсотка від суми

окремих видів доходів, витрат надходжень на провадження

і відображення статутної діяльності.

298