Page 288 - 6669

P. 288

Аудиторський висновок внутрішнього аудитора має

містити інформацію, яка відображає достовірність та повноту

фінансової документації підприємства про правильність

ведення бухгалтерського обліку.

В аудиторському висновку внутрішнього аудитора слід

звернути увагу на виявлення помилок, шахрайств та інших

подібних випадків у діяльності підприємства, а також усіх

ситуацій, які можуть становити ризик збитків для

господарюючого суб’єкта.

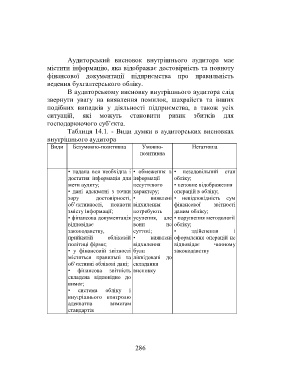

Таблиця 14.1. - Види думки в аудиторських висновках

внутрішнього аудитора

Види Безумовно-позитивна Умовно- Негативна

позитивна

• надана вся необхідна і • обмеження в • незадовільний стан

достатня інформація для інформації обліку;

мети аудиту; несуттєвого • неповне відображення

• дані адекватні з точки характеру; операцій в обліку;

зору достовірності, • виявлені • невідповідність сум

об’єктивності, повноти відхилення фінансової звітності

змісту інформації; потребують даним обліку;

• фінансова документація усунення, але • порушення методології

відповідає вони не обліку;

законодавству, суттєві; • здійснення і

прийнятій обліковій • виявлені оформлення операцій не

політиці фірми; відхилення відповідає чинному

• у фінансовій звітності були законодавству

містяться правильні та ліквідовані до

об’єктивні облікові дані; складання

• фінансова звітність висновку

складена відповідно до

вимог;

• система обліку і

внутрішнього контролю

адекватна вимогам

стандартів

286