Page 79 - 6586

P. 79

Трьохфакторна модель Дюпона

Для подолання цих обмежень багато аналітиків вдаються до розширеної версії

моделі Дюпона, відомої як модель прибутковості власного капіталу.

Така модель включає розрахунок одного з ключових показників ефективності

діяльності - рентабельності власного капіталу (Return On Equity - ROE) через три

концептуальні складові: рентабельність продажів, оборотність активів та фінансовий

леверидж і відповідно враховує ефективність операційних, інвестиційних і фінансових

рішень. Вона базується на широко відомій концепції, згідно з якою принципова роль

менеджменту полягає в збільшенні добробуту акціонерів.

Показник ROE (фінансова рентабельність) - це один з найважливіших коефіцієнтів,

що використовується інвесторами і власниками бізнесу, який показує, як ефективно

були використані вкладені (інвестовані) в підприємство гроші. Це один з основних

показників інвестиційної привабливості підприємства, тому що його рівень показує

верхню межу дивідендних виплат. Чим вище значення коефіцієнта, тим інвестиції

більш дохідні. Якщо ж рентабельність власного капіталу менше нуля, то є привід

задуматися над доцільністю та ефективністю інвестицій в підприємство в майбутньому.

Як правило, значення коефіцієнта порівнюється з альтернативними вкладеннями

коштів в акції інших підприємств, облігацій і, в крайньому випадку, в банк.

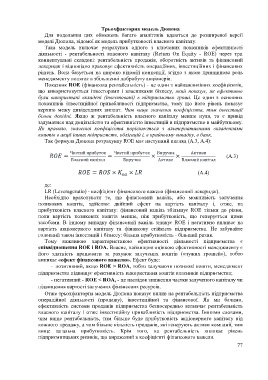

Так формула Дюпона розрахунку ROE має наступний вигляд (А.3, А.4):

(А.3)

(А.4)

де:

LR (Leverageratio) - коефіцієнт фінансового важеля (фінансовий леверидж).

Необхідно враховувати те, що фінансовий важіль, або можливість залучення

позикових коштів, здійснює двійний ефект на вартість капіталу і, отже, на

прибутковість власного капіталу: фінансовий важіль збільшує ROE тільки до рівня,

поки вартість позикових коштів менше, ніж прибутковість, що генерується цими

засобами. В іншому випадку фінансовий важіль знижує ROE і негативно впливає на

вартість акціонерного капіталу та фінансову стійкість підприємства. Не забувайте

головний закон інвестицій і бізнесу: більша прибутковість - більший ризик.

Тому важливою характеристикою ефективності діяльності підприємства є

співвідношення ROE і ROA. Власне, найвищою оцінкою ефективності менеджменту є

його здатність працювати за рахунок залучених коштів («чужих грошей»), тобто

виникає «ефект фінансового важелю». Ефект буде:

- позитивний, якщо ROE > ROA, тобто залучаючи позикові кошти, менеджмент

підприємства підвищує ефективність використання коштів власників підприємства;

- негативний - ROE < ROA, - це наслідок зниження частки залученого капіталу чи

підвищення вартості залучених фінансових ресурсів.

Отже трьохфакторна модель Дюпона показує вплив на рентабельність підприємства

операційної діяльності (продажу), інвестиційної та фінансової. Як ми бачимо,

ефективність системи продажів підприємства безпосередньо визначає рентабельність

власного капіталу і отже інвестиційну привабливість підприємства. Іншими словами,

чим вище рентабельність, тим більше буде прибутковість акціонерного капіталу від

кожного продажу, а чим більше кількість продажів, які генерують активи компанії, тим

вище загальна прибутковість. Крім того, на рентабельність впливає рівень

підприємницьких ризиків, що виражений в коефіцієнті фінансового важеля.

77