Page 78 - 6586

P. 78

Основним оцінюючим показником моделі Дюпона є рентабельність власного

капіталу, яка визначається із врахуванням результатів основних видів діяльності

підприємства:

Призначення моделі Дюпона – виявити фактори, які визначають ефективність

функціонування бізнесу, оцінити рівень їх впливу і утворені тенденції в їх змінах та

значеннях. Цю модель використовують і для порівняння оцінки ризику інвестування

чи кредитування вибраного підприємства.

Двофакторна модель Дюпона

Спочатку двофакторна модель показувала взаємозв'язок між показником

ефективності діяльності підприємства - її рентабельністю (ROA) та двома факторами:

рентабельністю продажів і оборотністю активів. Тобто у цій моделі успішно

поєднуються два основних аспекти фінансового аналізу - прибутковість і ефективність

управління активами. Таким чином, модель дозволяла оцінити внесок системи

продажів підприємства і ступеня інтенсивності використання активів в формування

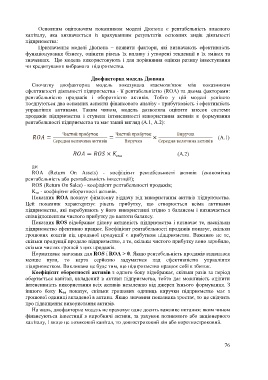

рентабельності підприємства та має такий вигляд (А.1, А.2):

(А.1)

(А.2)

де:

ROA (Return On Assets) - коефіцієнт рентабельності активів (економічна

рентабельність або рентабельність інвестицій);

ROS (Return On Sales) - коефіцієнт рентабельності продажів;

K оа - коефіцієнт оборотності активів.

Показник ROA показує фінансову віддачу від використання активів підприємства.

Цей показник характеризує рівень прибутку, що створюється всіма активами

підприємства, які перебувають у його використанні згідно з балансом і визначається

співвідношенням чистого прибутку до валюти балансу.

Показник ROS відображає ділову активність підприємства і визначає те, наскільки

підприємство ефективно працює. Коефіцієнт рентабельності продажів показує, скільки

грошових коштів від проданої продукції є прибутком підприємства. Важливо не те,

скільки продукції продало підприємство, а те, скільки чистого прибутку воно заробило,

скільки чистих грошей з цих продажів.

Нормативне значення для ROS і ROA > 0. Якщо рентабельність продажів виявилася

менше нуля, то варто серйозно задуматися над ефективністю управління

підприємством. Викликано це буде тим, що підприємство працює собі в збиток.

Коефіцієнт оборотності активів з одного боку відображає, скільки разів за період

обертається капітал, вкладений в активи підприємства, тобто дає можливість оцінити

інтенсивність використання всіх активів незалежно від джерел їхнього формування. З

іншого боку K оа показує, скільки грошових одиниць виручки підприємство має з

грошової одиниці вкладеної в активи. Якщо значення показника зростає, то це свідчить

про підвищення використання активів.

На жаль, двофакторна модель не враховує одне досить важливе питання: яким чином

фінансуються інвестиції в виробничі активи, за рахунок позикового або акціонерного

капіталу, і якщо це позиковий капітал, то довгостроковий він або короткостроковий.

76