Page 82 - 6431

P. 82

її зростання як про негативне явище фінансового стану

підприємства

Позитивна динаміка дебіторської заборгованості може

вважатися сприятливим фактором тільки за умови нарощення

обсягів діяльності підприємства, тобто паралельно необхідно

дослідити динаміку доходів, а також проаналізувати динаміку

оборотності дебіторської заборгованості (ці питання

розглядались раніше у темі 3).

Варто пам’ятати, що на збільшення суми дебіторської

заборгованості також можуть впливати такі негативні

фактори:

- недотримання покупцями договірної та розрахункової

дисципліни;

- несвоєчасне пред’явлення претензій покупцям за

борги, що виникли;

- інші прорахунки керівництва в управлінні

дебіторською заборгованістю.

Аналізують також динаміку питомої ваги дебіторської

заборгованості у оборотних активах та підсумках балансу.

Зважаючи на неоднозначність динаміки дебіторської

заборгованості, її аналіз варто доповнити обчисленням

коефіцієнту сумнівної дебіторської заборгованості, який

визначається на основі фактичної суми визнаної безнадійної

дебіторської заборгованості згідно із методами,

передбаченими П(с)БО 10 «Дебіторська заборгованість».

У динаміці цей показник має зменшуватись, що

свідчитиме про покращення якості управління дебіторською

заборгованістю.

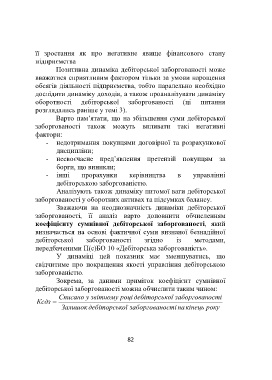

Зокрема, за даними приміток коефіцієнт сумнівної

дебіторської заборгованості можна обчислити таким чином:

Списано у звітному році дебіторськ ої заборгован ості

Ксдз

Залишок дебіторськ ої заборгован ості на кінець року

82