Page 79 - 6431

P. 79

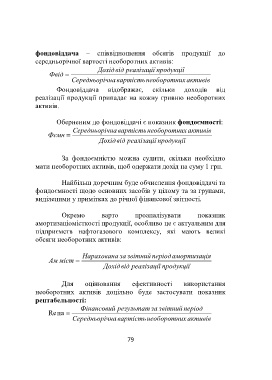

фондовіддача – співвідношення обсягів продукції до

середньорічної вартості необоротних активів:

Дохід від реалізації продукції

Фвід

Середньорі чна вартість необоротни х активів

Фондовіддача відображає, скільки доходів від

реалізації продукції припадає на кожну гривню необоротних

активів.

Оберненим до фондовіддачі є показник фондоємності:

Середньорі чна вартість необоротни х активів

Фємн

Дохід від реалізації продукції

За фондоємністю можна судити, скільки необхідно

мати необоротних активів, щоб одержати дохід на суму 1 грн.

Найбільш доречним буде обчислення фондовіддачі та

фондоємності щодо основних засобів у цілому та за групами,

виділеними у примітках до річної фінансової звітності.

Окремо варто проаналізувати показник

амортизаціомісткості продукції, особливо це є актуальним для

підприємств нафтогазового комплексу, які мають великі

обсяги необоротних активів:

Нарахована за звітний період амортизаці я

Ам міст

Дохід від реалізації продукції

Для оцінювання ефективності використання

необоротних активів доцільно буде застосувати показник

рентабельності:

Фінансовий результат за звітний період

Re на

Середньорі чна вартість необоротни х активів

79