Page 80 - 6431

P. 80

Найчастіше для оцінювання рентабельності

необоротних активів в цілому використовують чистий

прибуток. Якщо ж оцінюється певний окремий об’єкт

необоротних активів, і є можливість ідентифікувати його

конкретне цільове призначення, то для обчислення

рентабельності можна використати величину валового

прибутку або фінансових результатів за видами діяльності

(операційна, фінансова, інша).

Для більш глибокого дослідження проводять

факторний аналіз рентабельності на основі методу

ланцюгових підстановок.

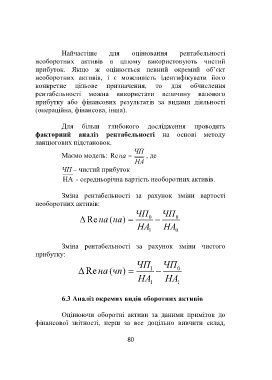

ЧП

Маємо модель: Re на , де

НА

ЧП – чистий прибуток

НА - середньорічна вартість необоротних активів.

Зміна рентабельності за рахунок зміни вартості

необоротних активів:

ЧП ЧП

Re на (на ) 0 0

НА НА

1 0

Зміна рентабельності за рахунок зміни чистого

прибутку:

ЧП ЧП

Reна (чп ) 1 0

НА НА

1 1

6.3 Аналіз окремих видів оборотних активів

Оцінюючи оборотні активи за даними приміток до

фінансової звітності, перш за все доцільно вивчити склад,

80