Page 35 - 6431

P. 35

Отже, за даними форми 2 ми маємо можливість

здійснити аналіз тільки в узагальненому вигляді.

Для виконання аналізу чистого прибутку та факторів

впливу на нього доцільно скласти аналітичну таблицю за

формою, поданою у табл. 3.3.

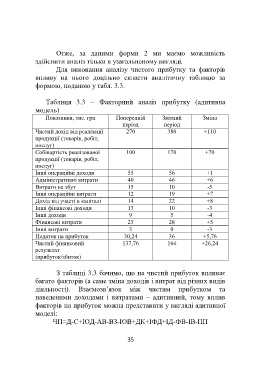

Таблиця 3.3 – Факторний аналіз прибутку (адитивна

модель)

Показники, тис. грн Попередній Звітний Зміна

період період

Чистий дохід від реалізації 270 380 +110

продукції (товарів, робіт,

послуг)

Собівартість реалізованої 100 170 +70

продукції (товарів, робіт,

послуг)

Інші операційні доходи 55 56 +1

Адміністративні витрати 40 46 +6

Витрати на збут 15 10 -5

Інші операційні витрати 12 19 +7

Дохід від участі в капіталі 14 22 +8

Інші фінансові доходи 13 10 -3

Інші доходи 9 5 -4

Фінансові витрати 23 28 +5

Інші витрати 3 0 -3

Податок на прибуток 30,24 36 +5,76

Чистий фінансовий 137,76 164 +26,24

результат

(прибуток/збиток)

З таблиці 3.3 бачимо, що на чистий прибуток впливає

багато факторів (а саме зміна доходів і витрат від різних видів

діяльності). Взаємозв’язок між чистим прибутком та

наведеними доходами і витратами – адитивний, тому вплив

факторів на прибуток можна представити у вигляді адитивної

моделі:

ЧП=Д-С+ІОД-АВ-ВЗ-ІОВ+ДК+ІФД+ІД-ФВ-ІВ-ПП

35