Page 44 - 6346

P. 44

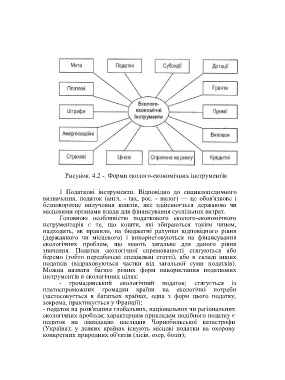

Рисунок. 4.2 -. Форми еколого-економічних інструментів

1 Податкові інструменти. Відповідно до енциклопедичного

визначення, податок (англ. - tax, рос. - налог) — це обов'язкове і

безповоротне вилучення коштів, яке здійснюється державою чи

місцевими органами влади для фінансування суспільних витрат.

Головною особливістю податкового еколого-економічного

нструментарія є те, що кошти, які збираються таким чином,

надходять, як правило, на бюджетні рахунки відповідного рівня

(державного чи місцевого) і використовуються на фінансування

екологічних проблем, що мають загальне для даного рівня

значення. Податки екологічної спрямованості стягуються або

беремо (тобто передбачені спеціальні статті), або в складі інших

податків (відраховуються частки від загальної суми податків).

Можна назвати багато різних форм використання податкових

інструментів в екологічних цілях:

- громадянський екологічний податок; стягується із

платоспроможних громадян країни на екологічні потреби

(застосовується в багатьох країнах, одна з форм цього податку,

зокрема, практикується у Франції);

- податок на розв'язання глобальних, національних чи регіональних

екологічних проблем; характерним прикладом подібного податку є

податок на ліквідацію наслідків Чорнобильської катастрофи

(Україна); у деяких країнах існують місцеві податки на охорону

конкретних природних об'єктів (лісів, озер, боліт);