Page 165 - 6293

P. 165

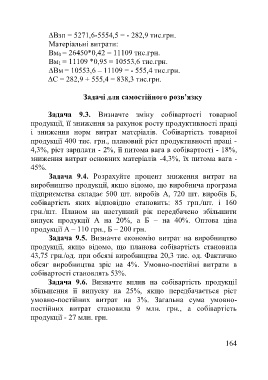

∆Взп = 5271,6-5554,5 = - 282,9 тис.грн.

Матеріальні витрати:

Вм 0 = 26450*0,42 = 11109 тис.грн.

Вм 1 = 11109 *0,95 = 10553,6 тис.грн.

∆Вм = 10553,6 – 11109 = - 555,4 тис.грн.

∆С = 282,9 + 555,4 = 838,3 тис.грн.

Задачі для самостійного розв’язку

Задача 9.3. Визначте зміну собівартості товарної

продукції, її зниження за рахунок росту продуктивності праці

і зниження норм витрат матеріалів. Собівартість товарної

продукції 400 тис. грн., плановий ріст продуктивності праці -

4,3%, ріст зарплати - 2%, її питома вага в собівартості - 18%,

зниження витрат основних матеріалів -4,3%, їх питома вага -

45%.

Задача 9.4. Розрахуйте процент зниження витрат на

виробництво продукції, якщо відомо, що виробнича програма

підприємства складає 500 шт. виробів А, 720 шт. виробів Б,

собівартість яких відповідно становить: 85 грн./шт. і 160

грн./шт. Планом на наступний рік передбачено збільшити

випуск продукції А на 20%, а Б – на 40%. Оптова ціна

продукції А – 110 грн., Б – 200 грн.

Задача 9.5. Визначте економію витрат на виробництво

продукції, якщо відомо, що планова собівартість становила

43,75 грн./од. при обсязі виробництва 20,3 тис. од. Фактично

обсяг виробництва зріс на 4%. Умовно-постійні витрати в

собівартості становлять 53%.

Задача 9.6. Визначте вплив на собівартість продукції

збільшення її випуску на 25%, якщо передбачається ріст

умовно-постійних витрат на 3%. Загальна сума умовно-

постійних витрат становила 9 млн. грн., а собівартість

продукції - 27 млн. грн.

164