Page 41 - 6094

P. 41

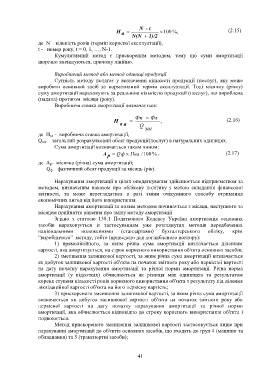

Н а N t - 100 %, (2.15)

N(N 1)/2

де N – кількість років (термін корисної експлуатації),

t - номер року, t = 0, 1, …, N-1.

Кумулятивний метод є прискореним методом, тому що суми амортизації

щорічно зменшуються, причому лінійно.

Виробничий метод або метод одиниці продукції

Сутність методу полягає у визначенні кількості продукції (послуг), яку може

виробити основний засіб за нормативний термін експлуатації. Тоді місячну (річну)

суму амортизації нараховують за реальною кількістю продукції (послуг), що вироблена

(надана) протягом місяця (року).

Виробнича ставка амортизації визначається:

Фп Фл

Н , (2.16)

в а Q

заг

де Н ва - виробнича ставка амортизації,

Q заг – загальний розрахунковий обсяг продукції(послуг) в натуральних одиницях.

Сума амортизації визначається таким чином:

А Qф Нва / 100 % , (2.17)

р

де А р- місячна (річна) сума амортизації;

Q ф – фактичний обсяг продукції за місяць (рік).

Нарахування амортизації в цілях оподаткування здійснюється підприємством за

методом, визначеним наказом про облікову політику з метою складання фінансової

звітності, та може переглядатися в разі зміни очікуваного способу отримання

економічних вигод від його використання.

Нарахування амортизації за новим методом починається з місяця, наступного за

місяцем прийняття рішення про зміну методу амортизації

Згідно з статтею 138.1 Податкового Кодексу України амортизація основних

засобів нараховується із застосуванням уже розглянутих методів передбачених

національними положеннями (стандартами) бухгалтерського обліку, крім

“виробничого” методу, тобто (приведено для поглибленого повтору):

1) прямолінійного, за яким річна сума амортизації визначається діленням

вартості, яка амортизується, на строк корисного використання об'єкта основних засобів;

2) зменшення залишкової вартості, за яким річна сума амортизації визначається

як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості

на дату початку нарахування амортизації та річної норми амортизації. Річна норма

амортизації (у відсотках) обчислюється як різниця між одиницею та результатом

кореня ступеня кількості років корисного використання об'єкта з результату від ділення

ліквідаційної вартості об'єкта на його первісну вартість;

3) прискореного зменшення залишкової вартості, за яким річна сума амортизації

визначається як добуток залишкової вартості об'єкта на початок звітного року або

первісної вартості на дату початку нарахування амортизації та річної норми

амортизації, яка обчислюється відповідно до строку корисного використання об'єкта і

подвоюється.

Метод прискореного зменшення залишкової вартості застосовується лише при

нарахуванні амортизації до об'єктів основних засобів, що входять до груп 4 (машини та

обладнання) та 5 (транспортні засоби);

41