Page 36 - 6094

P. 36

б) робочі машини та устаткування, які використовуються безпосередньо для

роботи з предметом праці — верстати, преси, молоти тощо;

в) вимірювальні та регулювальні пристрої, лабораторне обладнання;

г) обчислювальна техніка;

д) інші машини й обладнання.

8. Транспортні засоби — для транспортування вантажів і людей у межах

підприємства та поза ним.

9. Інструменти всіх видів та оснащення, що кріпиться до машин і призначене для

обробки виробів, термін екплуатації якого більший одного року.

10. Виробничий та господарський інвентар — для полегшення виробничих

операцій: робочі столи, верстати, тара для зберігання сипучих речовин; інвентар

конторського призначення: шафи, столи, інші офісні меблі, комп’ютери, копіювальна

техніка тощо.

11. Тварини (робоча і продуктивна худоба) – робоча худоба (коні, інші робочі

тварини), продуктивна та племінна худоба (корови, кози, вівці та ін.).

12. Багаторічні насадження – плодово-ягідні дерева, кущі, озеленення та ін.

13. Інші основні засоби — бібліотечні фонди, малоцінні необоротні матеріальні

активи, тимчасові споруди, інвентарна тара, предмети прокату, природні ресурси.

5 За групами нарахування амортизації основних засобів у податковому

законодавстві (розгл. в п. 3.4 теми)

Структура основних засобів відображає питому частку окремих її груп в

загальній сукупності. Структуру найчастіше прийнято відображати в табличній та

графічній формі.

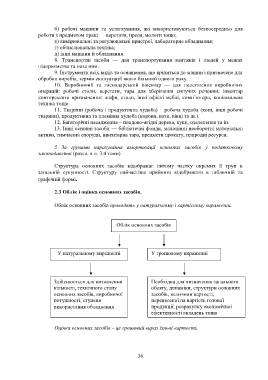

2.3 Облік і оцінка основних засобів.

Облік основних засобів проводять у натуральному і вартісному вираженні.

Облік основних засобів

У натуральному вираженні У грошовому вираженні

Здійснюється для визначення Необхідна для визначення загального

кількості, технічного стану обсягу, динаміки, структури основних

основних засобів, виробничої засобів, величини вартості,

потужності, ступеня перенесеної на вартість готової

використання обладнання продукції, розрахунку економічної

ефективності вкладень тощо

Оцінка основних засобів – це грошовий вираз їхньої вартості.

36