Page 39 - 6094

P. 39

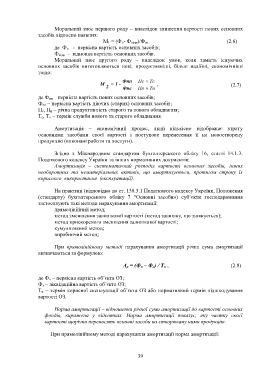

Моральний знос першого роду – внаслідок зниження вартості нових основних

засобів відносно наявних:

М 1 = (Ф п- Ф відн)/Ф п, (2.6)

де Ф п - первісна вартість основних засобів;

Ф відн - відновна вартість основних засобів.

Моральний знос другого роду – внаслідок умов, коли замість існуючих

основних засобів виготовляються нові, продуктивніші, більш надійні, економічніші

тощо:

Фпн Пс Тс

М 1 - , (2.7)

2 Фпс Пн Тн

де Ф пн – первісна вартість нових основних засобів;

Ф пс – первісна вартість діючих (старих) основних засобів;

П с, П н – річна продуктивність старого та нового обладнання;

Т с, Т н – термін служби нового та старого обладнання.

Амортизація – економічний процес, який кількісно відображає втрату

основними засобами своєї вартості і поступове перенесення її на новостворену

продукцію (виконані роботи та послуги).

Згідно з Міжнародним стандартом бухгалтерського обліку 16, статті 14.1.3.

Податкового кодексу України та інших нормативних документів:

Амортизація – систематичний розподіл вартості основних засобів, інших

необоротних та нематеріальних активів, що амортизується, протягом строку їх

корисного використання (експлуатації).

На практиці (відповідно до ст. 138.3.1 Податкового кодексу України, Положення

(стандарту) бухгалтерського обліку 7 “Основні засоби») суб’єкти господарювання

застосовують такі методи нарахування амортизації:

прямолінійний метод;

метод зменшення залишкової вартості (метод залишку, що знижується);

метод прискореного зменшення залишкової вартості;

кумулятивний метод;

виробничий метод;

При прямолінійному методі нарахування амортизації річна сума амортизації

визначаються за формулою:

А р = (Ф п – Ф л) / Т н , (2.8)

де Ф п – первісна вартість об’єкта ОЗ;

Ф л – ліквідаційна вартість об’єкта ОЗ;

Т н – термін корисної експлуатації об’єкта ОЗ або нормативний термін відшкодування

вартості ОЗ.

Норма амортизації – відношення річної суми амортизації до вартості основних

фондів, виражена у відсотках. Норма амортизації показує, яку частку своєї

вартості щорічно переносять основні засоби на створювану ними продукцію.

При прямолінійному методі нарахування амортизації норма амортизації:

39