Page 118 - 6094

P. 118

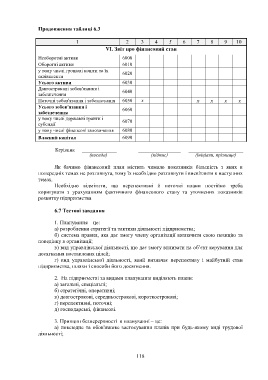

Продовження таблиці 6.3

1 2 3 4 5 6 7 8 9 10

VI. Звіт про фінансовий стан

Необоротні активи 6000

Оборотні активи 6010

у тому числі грошові кошти та їх

6020

еквіваленти

Усього активи 6030

Довгострокові зобов'язання і

6040

забезпечення

Поточні зобов'язання і забезпечення 6050 х х х х х

Усього зобов'язання і

6060

забезпечення

у тому числі державні гранти і

6070

субсидії

у тому числі фінансові запозичення 6080

Власний капітал 6090

Керівник ______________ _________________ ______________________

(посада) (підпис) (ініціали, прізвище)

Як бачимо фінансовий план містить чимало показників більшість з яких в

попередніх темах не розглянута, тому їх необхідно розглянути і висвітлити в наступних

темах.

Необхідно відмітити, що перспективні й поточні плани постійно треба

коригувати з урахуванням фактичного фінансового стану та уточнених показників

розвитку підприємства

6.7 Тестові завдання

1. Планування – це:

а) розроблення стратегії та тактики діяльності підприємства;

б) система правил, яка дає змогу члену організації визначити свою позицію та

поведінку в організації;

в) вид управлінської діяльності, що дає змогу впливати на об’єкт керування для

досягнення поставлених цілей;

г) вид управлінської діяльності, який визначає перспективу і майбутній стан

підприємства, шляхи і способи його досягнення.

2. На підприємстві за видами планування виділяють плани:

а) загальні, спеціальні;

б) стратегічні, оперативні;

в) довгострокові, середньострокові, короткострокові;

г) перспективні, поточні;

д) господарські, фінансові.

3. Принцип безперервності в плануванні – це:

а) повсюдне та обов'язкове застосування планів при будь-якому виді трудової

діяльності;

118