Page 252 - 5000

P. 252

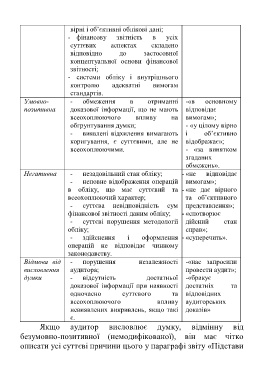

вірні і об’єктивні облікові дані;

- фінансову звітність в усіх

суттєвих аспектах складено

відповідно до застосовної

концептуальної основи фінансової

звітності;

- системи обліку і внутрішнього

контролю адекватні вимогам

стандартів.

Умовно- - обмеження в отриманні -«в основному

позитивна доказової інформації, що не мають відповідає

всеохоплюючого впливу на вимогам»;

обгрунтування думки; - «у цілому вірно

- виявлені відхилення вимагають і об’єктивно

коригування, є суттєвими, але не відображає»;

всеохоплюючими. - «за винятком

згаданих

обмежень».

Негативна - незадовільний стан обліку; - «не відповідає

- неповне відображення операцій вимогам»;

в обліку, що має суттєвий та - «не дає вірного

всеохоплюючий характер; та об’єктивного

- суттєва невідповідність сум представлення»;

фінансової звітності даним обліку; - «спотворює

- суттєві порушення методології дійсний стан

обліку; справ»;

- здійснення і оформлення - «суперечить».

операцій не відповідає чинному

законодавству.

Відмова від - порушення незалежності -«нас запросили

висловлення аудитора; провести аудит»;

думки - відсутність достатньої -«бракує

доказової інформації при наявності достатніх та

одночасно суттєвого та відповідних

всеохоплюючого впливу аудиторських

невиявлених викривлень, якщо такі доказів»

є.

Якщо аудитор висловлює думку, відмінну від

безумовно-позитивної (немодифікованої), він має чітко

описати усі суттєві причини цього у параграфі звіту «Підстави

248