Page 251 - 5000

P. 251

складена в усіх суттєвих аспектах відповідно до застосовної

концептуальної основи фінансової звітності.

Елементами аудиторського звіту для завдань з аудиту

фінансової звітності є такі:

1. Заголовок.

2. Адресат.

3. Вступний параграф.

4. Відповідальність управлінського персоналу за

фінансову звітність.

5. Відповідльність аудитора.

6. Інша відповідальність аудитора щодо звітності.

7. Підпис аудитора.

8. Дата аудиторського звіту.

9. Адреса аудитора.

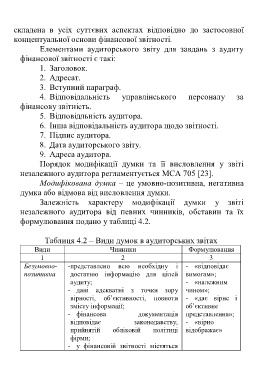

Порядок модифікації думки та її висловлення у звіті

незалежного аудитора регламентується МСА 705 [23].

Модифікована думка – це умовно-позитивна, негативна

думка або відмова від висловлення думки.

Залежність характеру модифікації думки у звіті

незалежного аудитора від певних чинників, обставин та їх

формулювання подано у таблиці 4.2.

Таблиця 4.2 – Види думок в аудиторських звітах

Види Чинники Формулювання

1 2 3

Безумовно- -представлено всю необхідну і - «відповідає

позитивна достатню інформацію для цілей вимогам»;

аудиту; - «належним

- дані адекватні з точки зору чином»;

вірності, об’єктивності, повноти - «дає вірне і

змісту інформації; об’єктивне

- фінансова документація представлення»;

відповідає законодавству, - «вірно

прийнятій обліковій політиці відображає»

фірми;

- у фінансовій звітності містяться

247