Page 248 - 5000

P. 248

Аудитор повинен розробити та виконати аудиторські

процедури, що в заданих обставинах відповідають меті

отримання достатніх та належних аудиторських доказів (п. 6

МСА 500 [23]).

Джерела аудиторських доказів можуть бути як

внутрішні (від суб’єкта, що перевіряється) так і зовнішні.

Достовірність доказів залежить від надійності джерела

інформації та наближення до реальної події.

При оцінюванні надійності доказів слід враховувати

чотири правила:

- докази, одержані із зовнішніх джерел, надійніші за

одержані з внутрішніх джерел;

- докази, одержані аудитором, надійніші за докази,

надані суб’єктом;

- докази, одержані з внутрішніх джерел, більш надійні,

якщо системи бухгалтерського обліку і внутрішнього

контролю ефективні;

- докази у формі документів і письмових заяв надійніші

за заяви, представлені в усній формі.

Якщо докази, одержані з різних джерел, суперечать один

одному, аудитор повинен провести додаткові процедури з

метою з’ясування реального стану справ.

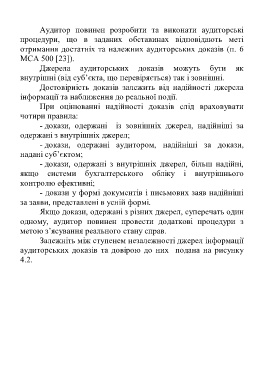

Залежніть між ступенем незалежності джерел інформації

аудиторських доказів та довірою до них подана на рисунку

4.2.

244