Page 191 - 5000

P. 191

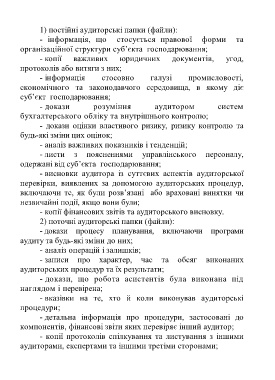

1) постійні аудиторські папки (файли):

- інформація, що стосується правової форми та

організаційної структури суб’єкта господарювання;

- копії важливих юридичних документів, угод,

протоколів або витяги з них;

- інформація стосовно галузі промисловості,

економічного та законодавчого середовища, в якому діє

суб’єкт господарювання;

- докази розуміння аудитором систем

бухгалтерського обліку та внутрішнього контролю;

- докази оцінки властивого ризику, ризику контролю та

будь-які зміни цих оцінок;

- аналіз важливих показників і тенденцій;

- листи з поясненнями управлінського персоналу,

одержані від суб’єкта господарювання;

- висновки аудитора із суттєвих аспектів аудиторської

перевірки, виявлених за допомогою аудиторських процедур,

включаючи те, як були розв’язані або враховані винятки чи

незвичайні події, якщо вони були;

- копії фінансових звітів та аудиторського висновку.

2) поточні аудиторські папки (файли):

- докази процесу планування, включаючи програми

аудиту та будь-які зміни до них;

- аналіз операцій і залишків;

- записи про характер, час та обсяг виконаних

аудиторських процедур та їх результати;

- докази, що робота асистентів була виконана під

наглядом і перевірена;

- вказівки на те, хто й коли виконував аудиторські

процедури;

- детальна інформація про процедури, застосовані до

компонентів, фінансові звіти яких перевіряє інший аудитор;

- копії протоколів спілкування та листування з іншими

аудиторами, експертами та іншими третіми сторонами;

187