Page 189 - 5000

P. 189

виконаної роботи кожним аудитором;

- оцінку адекватності поточних методів аудиту, які

використовуються, чинному господарському законодавству.

Зміст робочої документації є питанням професійного

судження аудитора.

Функції робочих документів:

- обґрунтовують твердження в аудиторському висновку

та свідчать про відповідність зроблених процедур аудиту

згідно МСА;

- полегшують процес керування, нагляду та контролю за

якістю проведення аудиторської перевірки;

- сприяють виробленню методологічного підходу до

процесу аудиторської перевірки;

- допомагають аудитору в роботі.

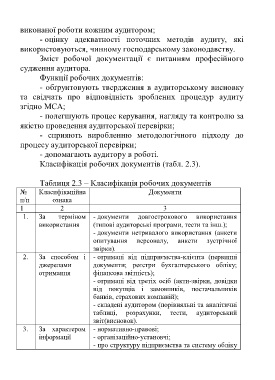

Класифікація робочих документів (табл. 2.3).

Таблиця 2.3 – Класифікація робочих документів

№ Класифікаційна Документи

п/п ознака

1 2 3

1. За терміном - документи довгострокового використання

використання (типові аудиторські програми, тести та інш.);

- документи нетривалого використання (анкети

опитування персоналу, анкети зустрічної

звірки).

2. За способом і - отримані від підприємства-клієнта (первинні

джерелами документи; реєстри бухгалтерського обліку;

отримання фінансова звітність);

- отримані від третіх осіб (акти-звірки, довідки

від покупціа і замовників, постачальників

банків, страхових компаній);

- складені аудитором (порівняльні та аналітичні

таблиці, розрахунки, тести, аудиторський

звіт(висновок).

3. За характером - нормативно-правові;

інформації - організаційно-установчі;

- про структуру підприємства та систему обліку

185