Page 190 - 5000

P. 190

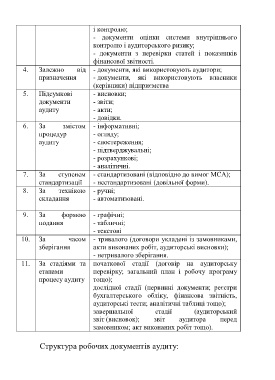

і контролю;

- документи оцінки системи внутрішнього

контролю і аудиторського ризику;

- документи з перевірки статей і показників

фінансової звітності.

4. Залежно від - документи, які використовують аудитори;

призначення - документи, які використовують власники

(керівники) підприємства

5. Підсумкові - висновки;

документи - звіти;

аудиту - акти;

- довідки.

6. За змістом - інформативні;

процедур - огляду;

аудиту - спостереження;

- підтверджувальні;

- розрахункові;

- аналітичні.

7. За ступенем - стандартизовані (відповідно до вимог МСА);

стандартизації - нестандартизовані (довільної форми).

8. За технікою - ручні;

складання - автоматизовані.

9. За формою - графічні;

подання - табличні;

- текстові

10. За часом - тривалого (договори укладені із замовниками,

зберігання акти виконаних робіт, аудиторські висновки);

- нетривалого зберігання.

11. За стадіями та початкової стадії (договір на аудиторську

етапами перевірку; загальний план і робочу програму

процесу аудиту тощо);

дослідної стадії (первинні документи; реєстри

бухгалтерського обліку, фінансова звітність,

аудиторські тести; аналітичні таблиці тощо);

завершальної стадії (аудиторський

звіт (висновок); звіт аудитора перед

замовником; акт виконаних робіт тощо).

Структура робочих документів аудиту:

186