Page 65 - 4984

P. 65

.

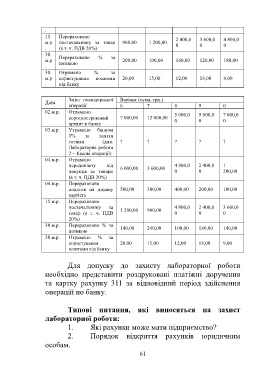

15. Перераховано 2 400,0 3 600,0 4 800,0

м.р постачальнику за товар 960,00 1 200,00

0 0 0

. (в т. ч. ПДВ 20%)

30.

Перераховано % за

м.р 200,00 100,00 160,00 120,00 180,00

. позикою

30. Отримано % за

м.р користування коштами 20,00 15,00 12,00 18,00 9,00

. від банку

Зміст господарської Варіант (сума, грн.)

Дата

операції 6 7 8 9 0

02.м.р. Отримано 5 000,0 9 000,0 7 000,0

короткостроковий 7 000,00 12 000,00

кредит в банку 0 0 0

03.м.р. Утримано банком

1% за зняття

готівки (див. ? ? ? ? ?

Лабораторна робота

2 – Касові операції)

04.м.р. Отримано

передоплату від 6 000,00 3 600,00 4 800,0 2 400,0 1

покупця за товари 0 0 200,00

(в т. ч. ПДВ 20%)

04.м.р. Перераховано

податок на додану 500,00 300,00 400,00 200,00 100,00

вартість

15.м.р. Перераховано

постачальнику за 4 800,0 2 400,0 3 600,0

1 200,00 960,00

товар (в т. ч. ПДВ 0 0 0

20%)

30.м.р. Перераховано % за

позикою 140,00 240,00 100,00 180,00 140,00

30.м.р. Отримано % за

користування 20,00 15,00 12,00 18,00 9,00

коштами від банку

Для допуску до захисту лабораторної роботи

необхідно представити роздруковані платіжні доручення

та картку рахунку 311 за відповідний період здійснення

операцій по банку.

Типові питання, які виносяться на захист

лабораторної роботи:

1. Які рахунки може мати підприємство?

2. Порядок відкриття рахунків юридичним

особам.

61