Page 64 - 4984

P. 64

Для випадків, коли зарахування грошових коштів на

банківський рахунок або їх списання здійснюється на

основі інших розрахункових документів (платіжна вимога-

доручення, акредитив), в середовищі 1С:Бухгалтерія 8

використовуються «Платіжний ордер надходження

коштів» і «Платіжний ордер списання коштів». По

функціях і виду відображуваних операцій між

документами практично не має відмінностей, крім

наступних:

- тільки в документі «Платіжне доручення вхідне»

і «Платіжне доручення вихідне» передбачена можливість

відображення операцій руху грошових коштів в два етапи

– зареєструвати (записати) документ одною датою, і

встановити ознаку оплати – іншою датою;

- в документі «Платіжне доручення вихідне» є

друкована форма, а в документі «Платіжний ордер

списання коштів» - ні;

- в документі «Платіжний ордер надходження

коштів» передбачена спеціальна можливість «Інкасація

коштів», якої немає в «Платіжному дорученні вхідному».

Хід роботи:

На основі створеної фірми сформувати необхідні

платіжні доручення та банківські виписки, що

супроводжують такий перелік банківських операцій:

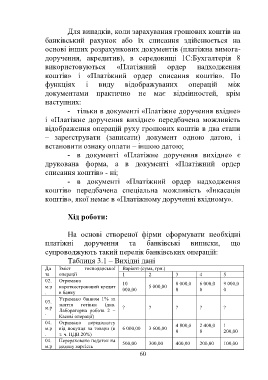

Таблиця 3.1 – Вихідні дані

Да Зміст господарської Варіант (сума, грн.)

та операції 1 2 3 4 5

02. Отримано

10 8 000,0 6 000,0 9 000,0

м.р короткостроковий кредит 5 000,00

. в банку 000,00 0 0 0

Утримано банком 1% за

03. зняття готівки (див.

м.р ? ? ? ? ?

Лабораторна робота 2 –

.

Касові операції)

04. Отримано передоплату 4 800,0 2 400,0 1

м.р від покупця за товари (в 6 000,00 3 600,00 0 0 200,00

. т. ч. ПДВ 20%)

04. Перераховано податок на

500,00 300,00 400,00 200,00 100,00

м.р додану вартість

60