Page 127 - 4913

P. 127

Вибірковий метод перевірки дає змогу аудитору з найменшими втратами отримати

результат щодо довіри до системи внутрішнього контролю суб'єкта господарювання та

скласти думку про достовірність, доцільність і законність господарських операцій,

відображених у бухгалтерському обліку і звітності.

Якщо при вибірковому дослідженні встановлені серйозні порушення або помилки,

то відповідна сукупність інформації повинна бути перевірена суцільним методом. Так,

наприклад, у процесі збору даних аудитор повинен прийняти рішення щодо кожного

положення, що міститься як у документах, так і в бухгалтерській звітності. Такі рішення

стосуються питання про те, яку кількість даних необхідно одержати, тобто яким повинен

бути обсяг перевірки при аналізі господарської діяльності.

Розглянемо поетапно порядок проведення вибіркового дослідження виробничих

запасів.

1. Формулювання мети. Мета вибіркової перевірки обліку запасів полягає у

встановленні правильності оформлення і реєстрації прибуткових і видаткових документів,

правильності їх відображення в бухгалтерському обліку і фінансовій звітності.

2. Формування генеральної сукупності. Підбір документів, стосовно яких буде

здійснюватися вибірка:

первинні документи з надходження запасів: (накладна, прибутковий ордер

(М-3), товарно-транспортна накладна (М-5, М-6), акт про приймання матеріалів (М-7),

накладна на внутрішнє переміщення матеріалів (М-12));

первинні документи з вибуття запасів: (лімітно-забірна картка (М-8, М-8а,

М-9, М-9а), вимога (М-10, М-10а, М-11), накладна на відпускання матеріалів на сторону

(М-14, М-15)).

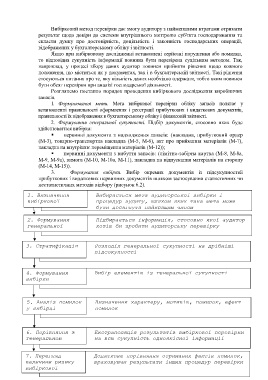

3. Формування вибірки. Вибір окремих документів із підсукупностей

прибуткових і видаткових первинних документів шляхом застосування статистичних чи

нестатистичних методів відбору (рисунок 6.2).

1. Визначення Вибирається мета аудиторської вибірки і

вибіркової процедур аудиту, шляхом яких така мета може

перевірки бути досягнута найкращим чином

2. Формування Підбирається інформація, стосовно якої аудитор

генеральної хотів би зробити аудиторську перевірку

сукупності

3. Стратифікація Розподіл генеральної сукупності на дрібніші

підсокупності

4. Формування Вибір елементів із генеральної сукупності

вибірки

5. Аналіз помилок Визначення характеру, мотивів, помилок, ефект

у вибірці помилок

6. Порівняння з Екстраполяція результатів вибіркової перевірки

генеральною на всю сукупність одноякісної інформації

сукупністю

127

7. Перегляд Додаткове порівняння отриманих фактів помилок,

величини ризику враховуючи результати інших процедур перевірки

вибіркової