Page 67 - 4912

P. 67

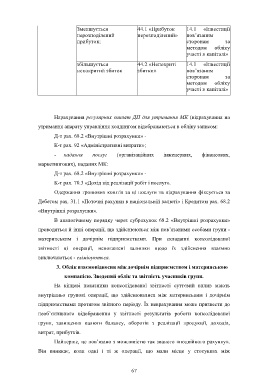

Зменшується 44.1 «Прибуток 14.1 «Інвестиції

нерозподілений нерозподілений» пов’язаним

прибуток; сторонам за

методом обліку

участі в капіталі»

збільшується 44.2 «Непокриті 14.1 «Інвестиції

непокритий збиток збитки» пов’язаним

сторонам за

методом обліку

участі в капіталі»

Нарахування регулярних виплат ДП для утримання МК (відрахування на

утримання апарату управління холдингом відображаються в обліку записом:

Д-т рах. 68.2 «Внутрішні розрахунки» -

К-т рах. 92 «Адміністративні витрати»;

- надання послуг (організаційних інженерних, фінансових,

маркетингових), наданих МК:

Д-т рах. 68.2 «Внутрішні розрахунки» -

К-т рах. 70.3 «Дохід від реалізації робіт і послуг».

Одержання грошових коштів за ці послуги та відрахування фіксується за

Дебетом рах. 31.1 «Поточні рахунки в національній валюті» і Кредитом рах. 68.2

«Внутрішні розрахунки».

В аналогічному порядку через субрахунок 68.2 «Внутрішні розрахунки»

проводяться й інші операції, що здійснюються між пов’язаними особами групи -

материнським і дочірнім підприємствами. При складанні консолідованої

звітності ці операції, непогашені залишки щодо їх здійснення взаємно

виключаються - елімінуються.

3. Облік взаємовідносин між дочірнім підприємством і материнською

компанією. Зведений облік та звітність учасників групи.

На кінцеві показники консолідованої звітності суттєвий вплив мають

внутрішньо групові операції, що здійснювалися між материнським і дочірнім

підприємствами протягом звітного періоду. Їх неврахування може призвести до

необ’єктивного відображення у звітності результатів роботи консолідованої

групи, завищення валюти балансу, оборотів з реалізації продукції, доходів,

витрат, прибутків.

Найперше, це пов’язано з можливістю так званого «подвійного рахунку».

Він виникає, коли одні і ті ж операції, що мали місце у стосунках між

67