Page 52 - 4901

P. 52

6.4 Приклади розв’язку типових задач

Приклад 1. Підприємство безоплатно отримує нематеріальні активи у вигляді програмного

забезпечення від доброчинного фонду для розвитку і підтримки бізнесу в сумі 9200 грн. Оскільки

спеціалісти підприємства не мають змоги власноруч встановити програмне забезпечення, залучають

спеціалістів сторонньої організації з повною оплатою наданих послуг із встановлення програмного

забезпечення в сумі 900 грн враховуючи податок на додану вартість 20 %. Термін корисного

використання отриманого програмного забезпечення складає 1,5 року. Необхідно обчислити розмір

амортизації за місяць.

Розв’язування

У нашому випадку умови отримання майбутніх економічних вигод визначити неможливо,

будемо застосовувати прямолінійний метод нарахування амортизації, згідно з яким розмір щомісячних

амортизаційних відрахувань розраховуватиметься як первісна вартість (В П) нематеріального об'єкта (без

урахування податку на додану вартість), віднесена до кількості місяців його корисної експлуатації,

тобто:

А В ( НА В ПДВ) , (6.21)

П Вст К

м

НА

де В – первісна вартість нематеріального активу; К - кількість місяців; ПДВ – податок на

П м

додану вартість.

Тоді амортизаційні відрахування за місяць складатимуть:

А = (9200 + 900 – 1687) / 18 = 467,39 грн.

Приклад 2. Ринкова вартість активів підприємства оцінюється в 40 000 дол., а нормалізований

чистий прибуток отриманий підприємством склав 16 000 дол. Середня норма доходу на активи

дорівнює 15 %. Ставка капіталізації – 20 %. Необхідно оцінити вартість гудвілу.

Розв’язування

Розрахуємо вартість гудвілу шляхом визначення надлишкового прибутку. Розрахунки приведемо в

табл. 6.2.

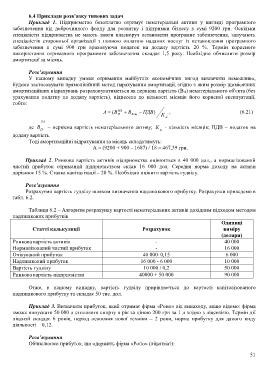

Таблиця 6.2 – Алгоритм розрахунку вартості нематеріальних активів дохідним підходом методом

надлишкових прибутків

Одиниці

Статті калькуляції Розрахунок виміру

(долари)

Ринкова вартість активів - 40 000

Нормалізований чистий прибуток - 16 000

Очікуваний прибуток 40 000 0,15 6 000

Надлишковий прибуток 16 000 - 6 000 10 000

Вартість гудвілу 10 000 / 0,2 50 000

Ринкова вартість підприємства 40000 + 50 000 90 000

Отже, в нашому випадку, вартість гудвілу прирівнюється до вартості капіталізованого

надлишкового прибутку та складає 50 тис. дол.

Приклад 3. Визначити прибуток, який отримає фірма «Роно» від винаходу, якщо відомо: фірма

зможе випускати 50 000 л етилового спирту в рік за ціною 200 грн за 1 л згідно з ліцензією. Термін дії

ліцензії складає 6 років, період освоєння нової техніки – 2 роки, норма прибутку для даного виду

діяльності – 0,12.

Розв’язування

Обчислюємо прибуток, що одержить фірма «Роно» (ліцензіат):

51