Page 49 - 4901

P. 49

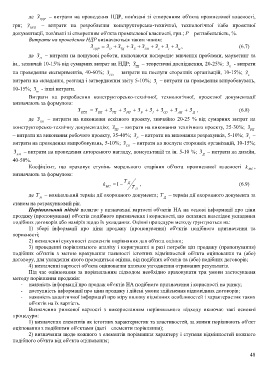

де З – витрати на проведення НДР, пов'язані зі створенням об'єкта промислової власності,

НДР

грн; З – витрати на розроблення конструкторсько-технічної, технологічної і/або проектної

КТЛ

документації, пов'язані зі створенням об'єкта промислової власності, грн.; Р – рентабельність, %.

Витрати на проведення НДР визначаються таким чином:

З З З З З З З З , (6.7)

НДР П ТД Е СО о і ін

де З – витрати на пошукові роботи, включаючи попереднє вивчення проблеми, маркетинг та

П

ін., зазвичай 10-15% від сумарних витрат на НДР; З – теоретичні дослідження, 20-25%; З - витрати

ТД Е

на проведення експериментів, 40-60%; З – витрати на послуги сторонніх організацій, 10-15%; З –

СО о

витрати на складання, розгляд і затвердження звіту 5-10%; З – витрати на проведення випробовувань,

і

10-15%; З - інші витрати.

ін

Витрати на розроблення конструкторсько-технічної, технологічної, проектної документації

визначають за формулою:

З З З З З З З З З , (6.8)

КТЛ ЕП ТП РП Р І СО АН Д

де З – витрати на виконання ескізного проекту, звичайно 20-25 % від сумарних витрат на

ЕП

конструкторсько-технічну документацію; З – витрати на виконання технічного проекту, 25-30%; З

ТП РП

– витрати на виконання робочого проекту, 35-40%; З – витрати на виконання розрахунків, 5-10%; З –

Р І

витрати на проведення випробовувань, 5-10%; З – витрати на послуги сторонніх організацій, 10-15%;

СО

З – витрати на проведення авторського нагляду, консультацій та ін. 5-10 %; З – витрати на дизайн,

АН Д

40-50%.

Коефіцієнт, що враховує ступінь морального старіння об'єкта промислової власності k ,

МС

визначають за формулою:

Т

k 1 Д , (6.9)

МС Т

Н

де Т – номінальний термін дії охоронного документа; Т – термін дії охоронного документа за

Н Д

станом на розрахунковий рік.

Порівняльний підхід полягає у визначенні вартості об'єктів НА на основі інформації про ціни

продажу (пропонування) об'єктів подібного призначення і корисності, що склалися внаслідок укладання

подібних договорів або намірів щодо їх укладання. Оцінні процедури методу ґрунтуються на:

1) зборі інформації про ціни продажу (пропонування) об'єктів подібного призначення та

корисності;

2) визначенні сукупності елементів порівняння для об'єкта оцінки;

3) проведенні порівняльного аналізу і коригуванні в разі потреби цін продажу (пропонування)

подібних об'єктів з метою врахування наявності істотних відмінностей об'єкта оцінювання та (або)

договору, для укладення якого проводиться оцінка, від подібних об'єктів та (або) подібних договорів;

4) визначенні вартості об'єкта оцінювання шляхом узгодження отриманих результатів.

Під час оцінювання за порівняльним підходом необхідно враховувати три умови застосування

методу порівняння продажів:

- наявність інформації про продаж об'єктів НА подібного призначення і корисності на ринку;

- доступність інформації про ціни продажу і дійсні умови здійснення відповідних договорів;

- наявність аналітичної інформації про міру впливу відмінних особливостей і характеристик таких

об'єктів на їх вартість.

Визначення ринкової вартості з використанням порівняльного підходу включає такі основні

процедури:

1) визначення елементів як істотних характеристик та властивостей, за якими порівнюють об'єкт

оцінювання з подібними об'єктами (далі – елементи порівняння);

2) визначення щодо кожного з елементів порівняння характеру і ступеня відмінностей кожного

подібного об'єкта від об'єкта оцінювання;

48