Page 36 - 4901

P. 36

5 ОБОРОТНІ ЗАСОБИ ПІДПРИЄМСТВА

5.1 Загальні вимоги та критерії оцінювання

Практичну роботу виконують дистанційно і для її виконання необхідно розв’язати по три задачі

різного рівня складності. Вибір варіанта перших задач відповідного рівня складності визначають за

останньою цифрою номера залікової книжки студента, варіанта других задач за цифрою, що

розраховують як n+1, третіх як n+2.

Після розв’язку задач необхідно проаналізувати отримані результати. На титульному аркуші

обов’язково зазначити номер залікової книжки.

Написану практичну роботу надсилають викладачеві електронною поштою не пізніше

зазначеного терміну для перевірки. При незадовільному виконанні роботи її повертають студентові із

зауваженнями для подальшого їх опрацювання. При задовільному виконанні практичної роботи її

оцінюють за поданими нижче критеріями.

Критерії оцінювання практичної роботи

Практичне заняття загалом оцінюють у 9 балів.

Кожну задачу оцінюють: першого рівня складності у 1 бал; другого рівня складності у 2 бали.

Для позитивної оцінки необхідно розв’язати задачі, дати вичерпне пояснення. У методичних

вказівках подані приклади розв’язання типових задах. Окрім задач, у методичних вказівках наведені

тестові завдання для контролю рівня теоретичної підготовки студента.

5.2 Мета роботи

Метою вивчення практичної роботи ознайомлення з класифікацією, джерелами формування,

особливостями функціонування, методами визначення оптимальної потреби підприємства у оборотних

засобах, показниками ефективності їх функціонування. Після засвоєння теми студент повинен вміти

здійснити аналіз видової структури оборотних засобів, розрахувати потребу підприємства у оборотних

засобах, оцінити ефективність їх використання, вишукувати резерви прискорення оборотності.

5.3 Основні теоретичні відомості

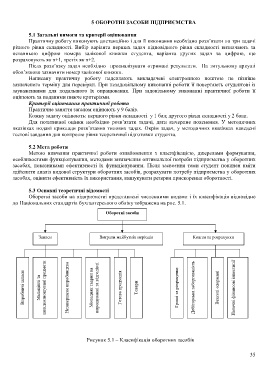

Оборотні засоби на підприємстві представлені численними видами і їх класифікація відповідно

до Національних стандартів бухгалтерського обліку зображена на рис. 5.1.

Оборотні засоби

Запаси Витрати майбутніх періодів Кошти та розрахунки

Виробничі запаси Малоцінні та швидкозношувані предмети Незавершене виробництво Молодняк тварин на вирощуванні та відгодівлі Готова продукція Товари Гроші та розрахунки Дебіторська заборгованість Векселі одержані Поточні фінансові інвестиції

Рисунок 5.1 – Класифікація оборотних засобів

35