Page 34 - 4901

P. 34

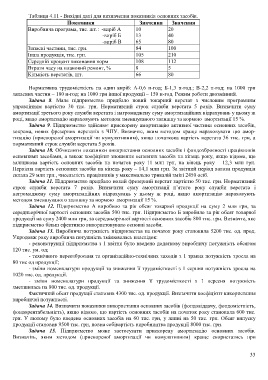

Таблиця 4.11 - Вихідні дані для визначення показників основних засобів.

Показники Значення Значення

Виробнича програма, тис. шт.: -виріб А 10 20

-виріб Б 13 40

-виріб В 65 80

Запасні частини, тис. грн. 84 100

Інша продукція, тис. грн. 105 210

Середній процент виконання норм 108 112

Втрати часу на плановий ремонт, % 8 5

Кількість верстатів, шт. 66 80

Нормативна трудомісткість на один виріб: А-0,6 н-год; Б-1,3 н-год.; В-2,2 н-год; на 1000 грн

запасних частин – 180 н-год; на 1000 грн іншої продукції – 150 н-год. Режим роботи двозмінний.

Задача 8. Мале підприємство придбало новий токарний верстат з числовим програмним

управлінням вартістю 30 тис. грн. Нормативний строк служби верстата 5 років. Визначити суму

амортизації третього року служби верстата і нагромаджену суму амортизаційних відрахувань у цьому ж

році, якщо амортизацію нараховують методом зменшуваного залишку за нормою амортизації 15 %.

Задача 9. Підприємство здійснює прискорену амортизацію активної частини основних засобів,

зокрема, нових фрезерних верстатів з ЧПУ. Визначте, яким методом краще нараховувати цю амор-

тизацію (прискореної амортизації чи кумулятивним), якщо початкова вартість верстата 36 тис. грн, а

нормативний строк служби верстата 5 років.

Задача 10. Обчислити показники використання основних засобів і фондозброєності працівників

основними засобами, а також коефіцієнт зношення основних засобів на кінець року, якщо відомо, що

залишкова вартість основних засобів на початок року 11 млн грн, на кінець року – 12,3 млн грн.

Первісна вартість основних засобів на кінець року – 14,1 млн грн. За звітний період валова продукція

склала 29 млн грн., чисельність працівників у максимально тривалій зміні 2450 осіб.

Задача 11. Підприємство придбало новий фрезерний верстат вартістю 50 тис. грн. Нормативний

строк служби верстата 7 років. Визначити суму амортизації п’ятого року служби верстата і

нагромаджену суму амортизаційних відрахувань у цьому ж році, якщо амортизацію нараховують

методом зменшуваного залишку за нормою амортизації 15 %.

Задача 12. Підприємство А виробило за рік обсяг товарної продукції на суму 2 млн грн, за

середньорічної вартості основних засобів 500 тис. грн. Підприємство Б виробило за рік обсяг товарної

продукції на суму 2400 млн грн, за середньорічної вартості основних засобів 800 тис. грн. Визначте, яке

підприємство більш ефективно використовувало основні засоби.

Задача 13. Виробнича потужність підприємства на початок року становила 5200 тис. од. прод.

Упродовж року виробнича потужність змінювалась внаслідок:

- реконструкції підприємства з 1 квітня було введено додаткову виробничу потужність обсягом

120 тис. ум. од;

- технічного переозброєння та організаційно-технічних заходів з 1 травня потужність зросла на

80 тис од продукції;

- зміни номенклатури продукції та зниження її трудомісткості з 1 серпня потужність зросла на

1020 тис. од. продукції.

- зміни номенклатури продукції та зниження її трудомісткості з 1 вересня потужність

зменшилась на 800 тис. од. продукції.

Фактичний обсяг продукції становив 4300 тис. од. продукції. Визначити коефіцієнт використання

виробничої потужності.

Задача 14. Визначити показники використання основних засобів (фондовіддачу, фондомісткість,

фондорентабельність), якщо відомо, що вартість основних засобів на початок року становила 600 тис.

грн. У лютому було введено основних засобів на 60 тис. грн, у липні на 50 тис. грн. Обсяг випуску

продукції становив 9500 тис. грн, повна собівартість виробництва продукції 8000 тис. грн.

Задача 15. Підприємство може застосувати прискорену амортизацію основних засобів.

Визначіть, яким методом (прискореної амортизації чи комулятивним) краще скористатись при

33