Page 118 - 4901

P. 118

використовують величину доходу після оподаткування, оскільки вона більш точно характеризує ту

вигоду, яку отримують власники компанії й інвестори. Щодо величини інвестицій, рентабельність яких

визначається, то в розрахунках можна використовувати два варіанти їх обчислення у вигляді початкової

або середньої величини.

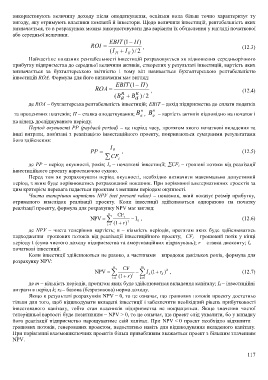

ЕВІТ 1 ( П )

ROI , (12.3)

(I I 2 / )

П К

Найчастіше показник рентабельності інвестицій розраховується як відношення середньорічного

прибутку підприємства до середньої величини активів, створених у результаті інвестицій, вартість яких

визначається за бухгалтерською звітністю і тому він називається бухгалтерською рентабельністю

інвестицій ROА. Формула для його визначення має вигляд:

ЕВІТ 1 ( П )

ROА , (12.4)

к

п

(В В а 2 / )

а

де ROА – бухгалтерська рентабельність інвестицій; ЕВІТ – дохід підприємства до сплати податків

п к

та процентних платежів; П – ставка оподаткування; В , В – вартість активів відповідно на початок і

а

а

на кінець досліджуваного періоду.

Період окупності PP (payback period) – це період часу, протягом якого початкові вкладення та

інші витрати, пов'язані з реалізацією інвестиційного проекту, покриваються сумарними результатами

його здійснення:

I

PP 0 , (12.5)

CF t

де РР – період окупності, років; І о – початкові інвестиції; СF t – грошові потоки від реалізації

інвестиційного проекту наростаючою сумою.

Перед тим як розраховувати період окупності, необхідно визначити максимально допустимий

період, з яким буде порівнюватись розрахований показник. При порівнянні альтернативних проектів за

цим критерієм перевага надається проектам з меншим періодом окупності.

Чиста теперішня вартість NPV (net present value) – показник, який показує розмір прибутку,

отриманого внаслідок реалізації проекту. Коли інвестиції здійснюються одноразово на початку

реалізації проекту, формула для розрахунку NPV має вигляд:

n CF

NPV t t I , (12.6)

0

t 1 (1 )r

де NPV – чиста теперішня вартість; n – кількість періодів, протягом яких буде здійснюватись

надходження грошових потоків від реалізації інвестиційного проекту; СF t – грошовий потік у кінці

періоду t (сума чистого доходу підприємства та амортизаційних відрахувань); r – ставка дисконту; І о –

початкові інвестиції.

Коли інвестиції здійснюються не разово, а частинами – впродовж декількох років, формула для

розрахунку NPV:

n CF m

k

NPV t I k 1 ( r б ) , (12.7)

t 1 (1 )r k 0

де m – кількість періодів, протягом яких буде здійснюватися вкладення капіталу; І k – інвестиційні

витрати в період k; r б – базова (безризикова) норма доходу.

Якщо в результаті розрахунків NPV = 0, то це означає, що грошових потоків проекту достатньо

тільки для того, щоб відшкодувати вкладені інвестиції і забезпечити необхідний рівень прибутковості

інвестованого капіталу, тобто стан власників підприємства не покращиться. Якщо значення чистої

теперішньої вартості буде позитивним – NPV > 0, то це означає, що проект слід ухвалити, бо у випадку

його реалізації підприємство нарощуватиме свій капітал. При NPV < 0 проект необхідно відхилити –

грошових потоків, генерованих проектом, недостатньо навіть для відшкодування вкладеного капіталу.

При порівнянні взаємовиключних проектів більш привабливим вважається проект з більшим значенням

NPV.

117