Page 30 - 483

P. 30

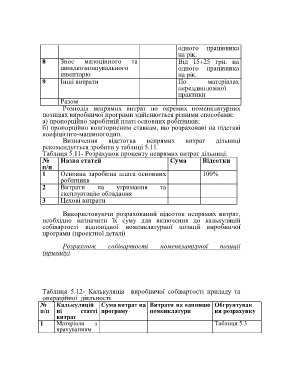

одного працівника

на рік.

8 Знос малоцінного та Від 1525 грн. на

швидкозношувального одного працівника

інвентарю на рік.

9 Інші витрати По матеріалах

переддипломної

практики

Разом

Розподіл непрямих витрат по окремих номенклатурних

позиціях виробничої програми здійснюється різними способами:

а) пропорційно заробітній платі основних робітників;

б) пропорційно кошторисним ставкам, що розраховані на підставі

коефіцієнто-машиногодин.

Визначення відстотка непрямих витрат дільниці

рекомендується зробити у таблиці 5.11.

Таблиця 5.11- Розрахунок проценту непрямих витрат дільниці.

№ Назва статей Сума Відсотки

п/п

1 Основна заробітна плата основних 100%

робітникв

2 Витрати на утримання та

експлуатацію обладання

3 Цехові витрати

Використовуючи розрахований відсоток непрямих витрат,

необхідно визначити їх суму для включення до калькуляцій

собівартості відповідної номенклатурної позиції виробничої

програми (проектної деталі)

Розрахунок собівартості номенклатурної позиції

(приладу).

Таблиця 5.12- Калькуляція виробничої собівартості приладу та

операційної діяльності

№ Калькуляцій Сума витрат на Витрати на одиницю Обгрунтуван

п/п ні статті програму номенклатури ня розрахунку

витрат

1 Матеріали з Таблиця 5.3

врахуванням