Page 15 - 4712

P. 15

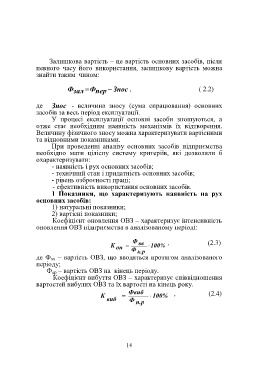

Залишкова вартість – це вартість основних засобів, після

певного часу його використання, залишкову вартість можна

знайти таким чином:

Ф зал Ф пер Знос , ( 2.2)

де Знос - величина зносу (сума спрацювання) основних

засобів за весь період експлуатації.

У процесі експлуатації основні засоби зношуються, а

отже стає необхідним наявність механізмів їх відтворення.

Величину фізичного зносу можна характеризувати вартісними

та відновними показниками.

При проведенні аналізу основних засобів підприємства

необхідно мати цілісну систему критеріїв, які дозволяли б

охарактеризувати:

- наявність і рух основних засобів;

- технічний стан і придатність основних засобів;

- рівень озброєності праці;

- ефективність використання основних засобів.

1 Показники, що характеризують наявність на рух

основних засобів:

1) натуральні показники;

2) вартісні показники;

Коефіцієнт оновлення ОВЗ – характеризує інтенсивність

оновлення ОВЗ підприємства в аналізованому періоді:

Ф вв , (2.3)

К он 100%

Ф к.р

де Ф вв – вартість ОВЗ, що вводяться протягом аналізованого

періоду;

Ф кр – вартість ОВЗ на кінець періоду.

Коефіцієнт вибуття ОВЗ – характеризує співвідношення

вартостей вибулих ОВЗ та їх вартості на кінець року.

К Фвиб 100% , (2.4)

виб Ф п.р

14