Page 79 - 4696

P. 79

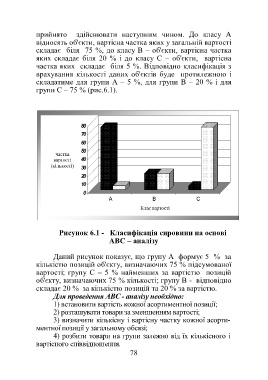

прийнято здійснювати наступним чином. До класу А

відносять об'єкти, вартісна частка яких у загальній вартості

складає біля 75 %, до класу В – об'єкти, вартісна частка

яких складає біля 20 % і до класу С – об'єкти, вартісна

частка яких складає біля 5 %. Відповідно класифікація з

врахування кількості даних об'єктів буде протилежною і

складатиме для групи А – 5 %, для групи В – 20 % і для

групи С – 75 % (рис.6.1).

Рисунок 6.1 - Класифікація сировини на основі

АВС – аналізу

Даний рисунок показує, що групу А формує 5 % за

кількістю позицій об'єкту, визначаючих 75 % підсумованої

вартості; групу С – 5 % найменших за вартістю позицій

об'єкту, визначаючих 75 % кількості; групу В - відповідно

складає 20 % за кількістю позицій та 20 % за вартістю.

Для проведення АВС - аналізу необхідно:

1) встановити вартість кожної асортиментної позиції;

2) розташувати товари за зменшенням вартості;

3) визначити кількісну і вартісну частку кожної асорти-

ментної позиції у загальному обсязі;

4) розбити товари на групи залежно від їх кількісного і

вартісного співвідношення.

78