Page 35 - 4690

P. 35

НЕ 6.7 Види робочої документації аудитора.

НЕ 6.8 Аудиторський звіт (висновок) та інші підсумкові документи.

Підсумковий контроль. Реалізація матеріалів аудиту.

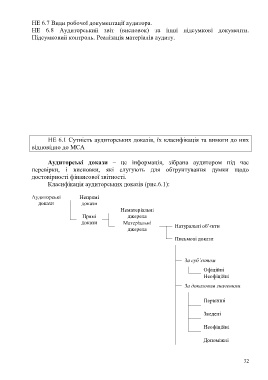

НЕ 6.1 Сутність аудиторських доказів, їх класифікація та вимоги до них

відповідно до МСА

Аудиторські докази – це інформація, зібрана аудитором під час

перевірки, і висновки, які слугують для обгрунтування думки щодо

достовірності фінансової звітності.

Класифікація аудиторських доказів (рис.6.1):

Аудиторські Непрямі

докази докази

Нематеріальні

Прямі джерела

докази Матеріальні Натуральні об’єкти

джерела

Письмові докази

За суб’єктом

Офіційні

Неофіційні

За доказовим значенням

Первинні

Зведені

Неофіційні

Допоміжні

32