Page 29 - 4690

P. 29

зможе вчасно попередити виникнення недостовірної інформації і своєчасно

виправити виявлену недостовірну інформацію.

Аудитор оцінює систему внутрішнього контролю за напрямками

внутрішнього контролю.

НЕ 4.6 Організація тестування системи внутрішнього контролю

У міжнародній практиці аудиту для вивчення СВК використовують два

види тестів: наскрізні тести та тести узгодженості (відповідності).

Наскрізні тести використовуються у випадках, коли необхідно

простежити за наявністю контролю від моменту появи первинного документа

про господарську операцію до відображення її в облікових регістрах і

фінансовій звітності.

За допомогою тестів на відповідність перевіряється ефективність

системи внутрішнього контролю, її здатність в короткий термін виявити та

виправити можливі помилки.

Ці тести відрізняються один від другого об’єктами, прийомами контролю

та його результатами (табл. 4.1).

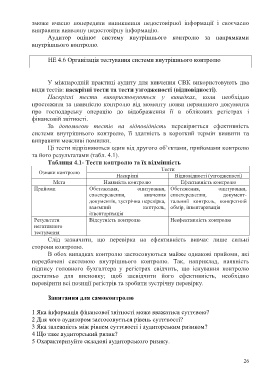

Таблиця 4.1- Тести контролю та їх відмінність

Тести

Ознаки контролю

Наскрізні Відповідності (узгодженості)

Мета Наявність контролю Ефективність контролю

Прийоми Обстеження, опитування, Обстеження, опитування,

спостереження, вивчення спостереження, документ-

документів, зустрічна перевірка, тальний контроль, конкретний

взаємний контроль, обмір, інвентаризація

інвентаризація

Результати Відсутність контролю Неефективність контролю

негативного

тестування

Слід зазначити, що перевірка на ефективність вивчає лише сильні

сторони контролю.

В обох випадках контролю застосовуються майже однакові прийоми, які

передбачені системою внутрішнього контролю. Так, наприклад, наявність

підпису головного бухгалтера у регістрах свідчить, що існування контролю

достатньо для висновку; щоб засвідчити його ефективність, необхідно

перевірити всі позиції регістрів та зробити зустрічну перевірку.

Запитання для самоконтролю

1 Яка інформація фінансової звітності може вважатися суттєвою?

2 Для чого аудитором застосовується рівень суттєвості?

3 Яка залежність між рівнем суттєвості і аудиторським ризиком?

4 Що таке аудиторський ризик?

5 Охарактеризуйте складові аудиторського ризику.

26