Page 44 - 4689

P. 44

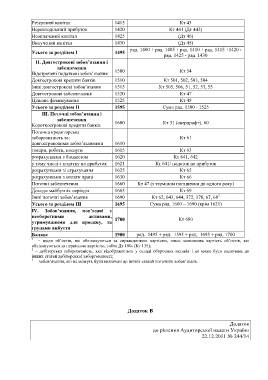

Резервний капітал 1415 Кт 43

Нерозподілений прибуток 1420 Кт 441 (Дт 442)

Неоплачений капітал 1425 (Дт 46)

Вилучений капітал 1430 (Дт 45)

ряд. 1400 + ряд. 1405 + ряд. 1410 + ряд. 1415 +1420 -

Усього за розділом I 1495

ряд. 1425 - ряд. 1430

II. Довгострокові зобов’язання і

забезпечення

Відстрочені податкові зобов’язання 1500 Кт 54

Довгострокові кредити банків 1510 Кт 501, 502, 503, 504

Інші довгострокові зобов’язання 1515 Кт 505, 506, 51, 52, 53, 55

Довгострокові забезпечення 1520 Кт 47

Цільове фінансування 1525 Кт 48

Усього за розділом II 1595 Сума ряд. 1500 - 1525

IІІ. Поточні зобов’язання і

забезпечення

Короткострокові кредити банків 1600 Кт 31 (овердрафт), 60

Поточна кредиторська

заборгованість за: Кт 61

довгостроковими зобов’язаннями 1610

товари, роботи, послуги 1615 Кт 63

розрахунками з бюджетом 1620 Кт 641, 642

у тому числі з податку на прибуток 1621 Кт 641/ податок на прибуток

розрахунками зі страхування 1625 Кт 65

розрахунками з оплати праці 1630 Кт 66

Поточні забезпечення 1660 Кт 47 (з терміном погашення до одного року)

Доходи майбутніх періодів 1665 Кт 69

3

Інші поточні зобов’язання 1690 Кт 62, 643, 644, 372, 378, 67, 68

Усього за розділом IІІ 1695 Сума ряд. 1600 – 1690 (крім 1621)

ІV. Зобов’язання, пов’язані з

необоротними активами, 1700 Кт 680

утримуваними для продажу, та

групами вибуття

Баланс 1900 ряд. 1495 + ряд. 1595 + ряд. 1695 + ряд. 1700

1

– щодо об’єктів, які обліковуються за справедливою вартістю, плюс залишкова вартість об’єктів, які

обліковуються за первісною вартістю, тобто Дт 100- (Кт 135);

2

– дебіторська заборгованість, яка відображається у складі оборотних активів і не може бути включена до

інших статей дебіторської заборгованості;

3 – зобов’язання, які не можуть бути включені до інших статей поточних зобов’язань.

Додаток В

Додаток

до рішення Аудиторської палати України

22.12.2011 № 244/14