Page 41 - 4689

P. 41

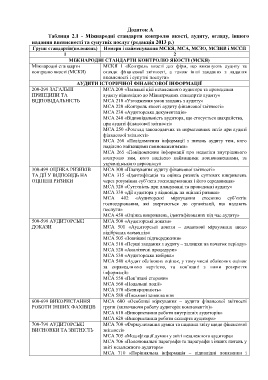

Додаток А

Таблиця 2.1 - Міжнародні стандарти контролю якості, аудиту, огляду, іншого

надання впевненості та супутніх послуг (редакція 2013 р.)

Групи стандартів(положень) Номери і найменування МСКЯ, МСА, МСЗО, МСЗНВ і МССП

1 2

МІЖНАРОДНІ СТАНДАРТИ КОНТРОЛЮ ЯКОСТІ (МСКЯ)

Міжнародні стандарти МСКЯ 1 «Контроль якості для фірм, що виконують аудиту та

контролю якості (МСКЯ) огляди фінансової звітності, а також інші завдання з надання

впевненості і супутні послуги»

АУДИТИ ІСТОРИЧНОЇ ФІНАНСОВОЇ ІНФОРМАЦІЇ

200-299 ЗАГАЛЬНІ МСА 200 «Загальні цілі незалежного аудитора та проведення

ПРИНЦИПИ ТА аудиту відповідно до Міжнародних стандартів аудиту»

ВІДПОВІДАЛЬНІСТЬ МСА 210 «Узгодження умов завдань з аудиту»

МСА 220 «Контроль якості аудиту фінансової звітності»

МСА 230 «Аудиторська документація»

МСА 240 «Відповідальність аудитора, що стосується шахрайства,

при аудиті фінансової звітності»

МСА 250 «Розгляд законодавчих та нормативних актів при аудиті

фінансової звітності»

МСА 260 «Повідомлення інформації з питань аудиту тим, кого

наділено найвищими повноваженнями»

МСА 265 «Повідомлення інформації про недоліки внутрішнього

контролю тим, кого наділено найвищими повноваженнями, та

управлінського персоналу»

300-499 ОЦІНКА РИЗИКІВ МСА 300 «Планування аудиту фінансової звітності»

ТА ДІЇ У ВІДПОВІДЬ НА МСА 315 «Ідентифікація та оцінка ризиків суттєвих викривлень

ОЦІНЕНІ РИЗИКИ через розуміння суб’єкта господарювання і його середовища»

МСА 320 «Суттєвість при плануванні та проведенні аудиту»

МСА 330 «Дії аудитора у відповідь на оцінені ризики»

МСА 402 «Аудиторські міркування стосовно суб’єктів

господарювання, які звертаються до організації, що надають

послуги»

МСА 450 «Оцінка викривлень, ідентифікованих під час аудиту»

500-599 АУДИТОРСЬКІ МСА 500 «Аудиторські докази»

ДОКАЗИ МСА 501 «Аудиторські докази – додаткові міркування щодо

відібраних елементів»

МСА 505 «Зовнішні підтвердження»

МСА 510 «Перші завдання з аудиту – залишки на початок періоду»

МСА 520 «Аналітичні процедури»

МСА 530 «Аудиторська вибірка»

МСА 540 «Аудит облікових оцінок, у тому числі облікових оцінок

за справедливою вартістю, та пов’язані з ними розкриття

інформації»

МСА 550 «Пов’язані сторони»

МСА 560 «Подальші події»

МСА 570 «Безперервність»

МСА 580 «Письмові запевнення»

600-699 ВИКОРИСТАННЯ МСА 600 «Особливі міркування – аудити фінансової звітності

РОБОТИ ІНШИХ ФАХІВЦІВ групи (включаючи роботу аудиторів компонентів)»

МСА 610 «Використання роботи внутрішніх аудиторів»

МСА 620 «Використання роботи експерта аудитора»

700-799 АУДИТОРСЬКІ МСА 700 «Формулювання думки та надання звіту щодо фінансової

ВИСНОВКИ ТА ЗВІТНІСТЬ звітності»

МСА 705 «Модифікації думки у звіті незалежного аудитора»

МСА 706 «Пояснювальні параграфи та параграфи з інших питань у

звіті незалежного аудитора»

МСА 710 «Порівняльна інформація – відповідні показники і