Page 126 - 4676

P. 126

за фактом оприбуткування ТМЦ, робіт, послуг. Тому користувач повинен самостійно задати

в договорі схему оподаткування «по відвантаженню».

Надходження товарів від іноземних постачальників, як і від вітчизняних, оформляється

документом «Надходження товарів і послуг». Проте, додатково до цього документа для

відображення інформації про митні збори, мито, акциз і ПДВ, зафіксовані у вантажній

митній декларації, оформляється документ «ВМД по імпорту» (меню «Покупка» — «ВМД

По імпорту»).

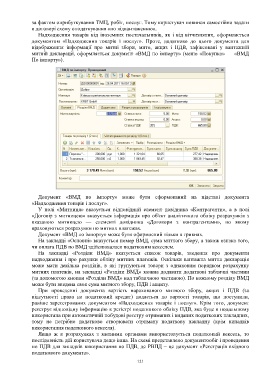

Документ «ВМД по імпорту» може бути сформований на підставі документа

«Надходження товарів і послуг».

У полі «Митниця» вказується відповідний елемент довідника «Контрагенти», а в полі

«Договір з митницею» вказується інформація про об'єкт аналітичного обліку розрахунків з

вказаною митницею — елементі довідника «Договори з контрагентами», по якому

враховуються розрахунки по митних платежах.

Документ «ВМД по імпорту» може бути оформлений тільки в гривнях.

На закладці «Основні» вказується номер ВМД, сума митного збору, а також ознака того,

чи оплата ПДВ по ВМД здійснювалася податковим векселем.

На закладці «Розділи ВМД» вказується список товарів, зведення про документи

надходження і про рахунки обліку митних платежів. Оскільки вантажна митна декларація

може мати декілька розділів, в які групуються товари з однаковим порядком розрахунку

митних платежів, на закладці «Розділи ВМД» можна додавати додаткові табличні частини

(за допомогою кнопки «Розділи ВМД» над табличною частиною). По кожному розділу ВМД

може бути введена своя сума митного збору, ПДВ і акцизу.

При проведенні документа вартість нарахованого митного збору, акциз і ПДВ (за

відсутності права на податковий кредит) додається до вартості товарів, що поступили,

раніше зареєстрованих документом «Надходження товарів і послуг». Крім того, документ

реєструє відповідну інформацію в регістрі податкового обліку ПДВ, яка буде в подальшому

використана при автоматичній побудові реєстру отриманих і виданих податкових накладних,

тому не потрібно додатково створювати отриману податкову накладну (крім випадків

використання податкового векселя).

Якщо ж в розрахунках з митними органами використовується податковий вексель, то

послідовність дій користувача дещо інша. На схемі представлено документообіг і проведення

по ПДВ для випадків використання по ПДВ, де РВПД – це документ «Реєстрація вхідного

податкового документа».

121