Page 123 - 4676

P. 123

обліку в складі доходів або інших витрат в відповідності з обліковими параметрами, заданих у

відповідних регістрах відомостей.

Валютні операції

Валюта платежу визначається валютою, вказаною в реквізитах банківського рахунку.

Крім того, ця ж валюта повинна бути вказана в договорі контрагента — платника або

одержувача платежу, причому остання умова контролюється «1С:Бухгалтерією 8 для

України» при проведенні документа.

При проведенні документа формуються проводки бухгалтерського і податкового обліку

по рахунках 312 «Поточні рахунки в іноземній валюті» або 314 «Інші рахунки в банку в

іноземній валюті» з відображенням суми платежу як в іноземній валюті, так і в гривнах.

Купівля іноземної валюти

Першим етапом при відображенні в конфігурації операції купівлі іноземної валюти є

реєстрація заявки на купівлю валюти, яка оформляється за допомогою документа «Заявка на

покупку/продаж валюти».

Перерахування коштів з гривневого розрахункового рахунку на розрахунковий рахунок

уповноваженого банку оформляється документом «Платіжне доручення вихідне» (з видом

операції «покупка/продаж валюти»).»

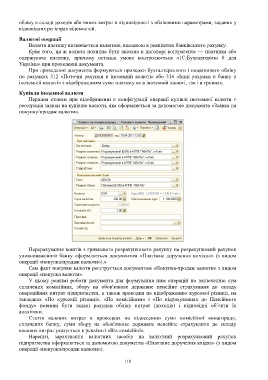

Сам факт покупки валюти реєструється документом «Покупка-продаж валюти» з видом

операції «покупка валюти».

У цьому режимі роботи документа для формування ним операцій по включенню сум

сплачених комісійних, збору на обов'язкове державне пенсійне страхування до складу

операційних витрат підприємства, а також проводки по відображенню курсової різниці, на

закладках «По курсовій різниці», «По комісійним» і «По відрахуваннях до Пенсійного

фонду» повинні бути задані рахунки обліку витрат (доходів) і відповідні об’єкти їх

аналітики.

Стаття валових витрат в проводках по віднесенню суми комісійної винагороди,

сплачених банку, суми збору на обов'язкове державне пенсійне страхування до складу

валових витрат указується в реквізиті «В/в комісійні».

Нарешті, зарахування валютних засобів на валютний розрахунковий рахунок

підприємства оформляється за допомогою документа «Платіжне доручення вхідне» (з видом

операції «покупка/продаж валюти»).

118