Page 64 - 4665

P. 64

Для туристичного підприємства характерні фази ділової ак-

тивності, що залежить від пори року. Визначальним при цьому ви-

ступає фактор туристичних інтересів, математичним вираженням

якого є індекс сезонності грошових надходжень. Його можна роз-

рахувати, досліджуючи формування виручки від реалізації наданих

туристичних послуг у минулому. Для цього необхідні аналітичні

дані щодо формування грошових надходжень від реалізації турис-

тичних послуг у минулому з відповідною деталізацією періодів –

поквартально чи помісячно. Залежно від рівня деталізації можли-

вим є розрахунок індексів сезонності на відповідний квартал чи мі-

сяць. У зв’язку з обмеженим інформаційним забезпеченням, про-

ведемо оцінку сезонності за квартальними даними ЗАТ “Перлини

Прикарпаття”, що належить до сфери туризму (табл. 4.4).

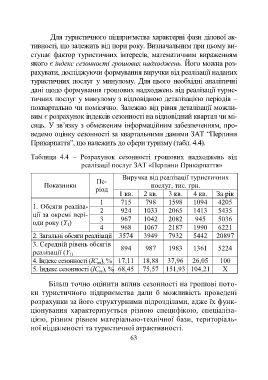

Таблиця 4.4 – Розрахунок сезонності грошових надходжень від

реалізації послуг ЗАТ «Перлини Прикарпаття»

Виручка від реалізації туристичних

Пе-

Показники послуг, тис. грн.

ріод

1 кв. 2 кв. 3 кв. 4 кв. За рік

1 715 798 1598 1094 4205

1. Обсяги реаліза-

2 924 1033 2065 1413 5435

ції за окремі пері-

3 967 1042 2082 945 5036

оди року (Y 1)

4 968 1067 2187 1990 6221

2. Загальні обсяги реалізації 3574 3949 7932 5442 20897

3. Середній рівень обсягів 894 987 1983 1361 5224

реалізації (Y 1)

4. Індекс сезонності (ІС пв), % 17,11 18,88 37,96 26,05 100

5. Індекс сезонності (ІС вс), % 68,45 75,57 151,93 104,21 Х

Більш точно оцінити вплив сезонності на грошові пото-

ки туристичного підприємства дали б можливість проведені

розрахунки за його структурними підрозділами, адже їх функ-

ціонування характеризується різною специфікою, спеціаліза-

цією, різним рівнем матеріально-технічної бази, територіаль-

ної віддаленості та туристичної атрактивності.

63