Page 36 - 4325

P. 36

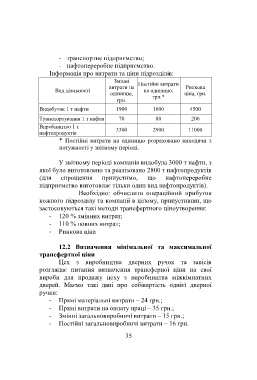

- транспортне підприємство;

- нафтопереробне підприємство.

Інформація про витрати та ціни підрозділів:

Змінні

Постійні витрати

витрати на Ринкова

Вид діяльності на одиницю,

одиницю, ціна, грн.

грн.*

грн.

Видобуток 1 т нафти 1900 1600 4500

Транспортування 1 т нафти 70 80 200

Виробництво 1 т

нафтопродуктів 3300 2900 11000

* Постійні витрати на одиницю розраховано виходячи з

потужності у звітному періоді.

У звітному періоді компанія видобула 3000 т нафти, з

якої було виготовлено та реалізовано 2800 т нафтопродуктів

(для спрощення припустимо, що нафтопереробне

підприємство виготовляє тільки один вид нафтопродуктів).

Необхідно: обчислити операційний прибуток

кожного підрозділу та компанії в цілому, припустивши, що

застосовуються такі методи трансфертного ціноутворення:

- 120 % змінних витрат;

- 110 % повних витрат;

- Ринкова ціна

12.2 Визначення мінімальної та максимальної

трансфертної ціни

Цех з виробництва дверних ручок та завісів

розглядає питання визначення трансферної ціни на свої

вироби для продажу цеху з виробництва міжкімнатних

дверей. Маємо такі дані про собівартість однієї дверної

ручки:

- Прямі матеріальні витрати – 24 грн.;

- Прямі витрати на оплату праці – 35 грн.;

- Змінні загальновиробничі витрати – 15 грн.;

- Постійні загальновиробничі витрати – 16 грн.

35