Page 25 - 4180

P. 25

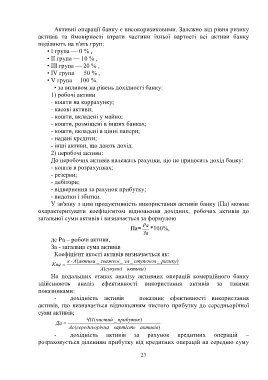

Активні операції банку є високоризиковими. Залежно від рівня ризику

активів та ймовірності втрати частини їхньої вартості всі активи банку

поділяють на п'ять груп:

• І група — 0 % ,

• II група — 10 % ,

• III група — 20 % ,

• IV група — 50 % ,

• V група— 100 %.

• за впливом на рівень дохідності банку:

1) робочі активи

- кошти на коррахунку;

- касові активи;

- кошти, вкладені у майно;

- кошти, розміщені в інших банках;

- кошти, вкладені в цінні папери;

- надані кредити;

- інші активи, що дають дохід.

2) неробочі активи:

До неробочих активів належать рахунки, що не приносять дохід банку:

- кошти в розрахунках;

- резерви;

- дебітори;

- відвернення за рахунок прибутку;

- видатки і збитки.

У зв'язку з цим продуктивність використання активів банку (Па) можна

охарактеризувати коефіцієнтом відношення дохідних, робочих активів до

загальної суми активів і визначається за формулою

Ра

Па= *100%,

За

де Ра – робочі активи,

За - загальна сума активів

Коефіцієнт якості активів визначається як:

к А (активи _ зважені _ за _ ступенем _ ризику )

Кяа

А (сукупні _ активи )

На подальших етапах аналізу активних операцій комерційного банку

здійснюють аналіз ефективності використання активів за такими

показниками:

- дохідність активів – показник ефективності використання

активів, що визначається відношенням чистого прибутку до середньорічної

суми активів;

ЧП (чистий _ прибуток )

Да

Ас (середньорі чна _ вартість _ активів )

- дохідність активів за рахунок кредитних операцій –

розраховується діленням прибутку від кредитних операцій на середню суму

23